Utku Ekmekçi

Büyüme mi kalkınma mı?

Büyüme

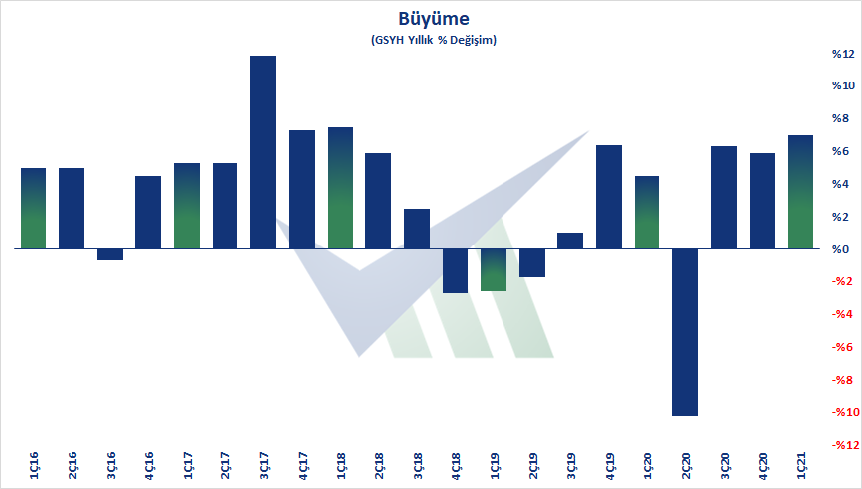

Geçtiğimiz bir aylık sürede açıklanan verilerin en önemlisi şüphesiz ki Dönemsel Gayrisafi Yurt İçi Hasıla (GSYH) yani büyüme verileri oldu. TÜİK tarafından 31 Mayıs Pazartesi günü açıklanan büyüme verisine göre Türkiye ekonomisi 2021 yılı ilk çeyreğinde bir önceki yılın aynı çeyreğine göre yüzde 7 büyüdü. Beklentilerin üzerinde gelen bu büyüme oranı elbette piyasa oyuncuları tarafından da olumlu karşılandı. Büyüme rakamının hesaplanmasında kullanılan bu 2 çeyreğe ayrı ayrı bir bakalım isterseniz. 2020 yılının ilk çeyreğinde henüz pandeminin etkisi yok sayılırdı. 11 Mart’ta ilk vaka tespit edilmiş, sonrasında da 18 Mart’ta maalesef ölümler başlamıştı. Yani 90 günlük ilk çeyreğin yaklaşık olarak son 10-15 gününde ciddi tedbirlerle ve kapanmalarla geçirmiştik. Dolayısıyla 2020 yılı ilk çeyreğini ‘normal’ bir dönem olarak kabul etmek çok yanlış olmaz. Hesaplamanın diğer bacağı olan 2021 yılı ilk çeyreğinde de pandemi tedbirleri genel olarak oldukça hafifletilmiş durumdaydı. Ekonomi yönetimi anlamında da hatırlayacak olursak, yılın ilk çeyreğini Naci Ağbal yönetimindeki Merkez Bankası ve yükselmeye başlayan güven, düşen tansiyon ile geçirmiştik.

Büyümenin manşet verisinden daha çok alt bileşenlerine bakmanın gerekli olduğunu sanıyorum önceki yazılarımda da sizlerle paylaşmıştım. Hatırlatmak gerekirse; önemli olan ne kadar büyüdüğümüz değil, nasıl büyüdüğümüzdür. Büyüme ile kalkınma arasındaki fark tam olarak da buradan kaynaklanmaktadır. Büyümeyi bir ekonominin sayısal olarak ifadesindeki artış olarak değerlendirebiliriz. Kalkınmayı ise ekonominin niteliğindeki gelişme olarak değerlendirmek doğru olur. Dolayısıyla büyüme kağıt üzerinde kalan bir rakamsal değişiklik olabilir fakat kalkınma mutlaka üretilen ekonominin kalitesine, sistemin işleyişine, toplumun yaşam standartlarına yansıyan bir durumdur ve onları mutlaka iyileştiren bir sonucu oluşturur. İşte bu yüzden büyümeyi değil de kalkınmayı hedeflemeliyiz. Bu nedenle de büyümenin rakamsal büyüklüğünden ziyade kalitesine, alt bileşenlerini incelememiz gerekir. Bildiğiniz gibi büyümenin bileşenlerine 2 yöntemle bakıyoruz; üretim ve harcamalar yöntemi. Çok baside indirgeyerek ve örneklendirerek anlatmak gerekirse; örneğin ortada 100 liralık bir ekonomi varsa üretim yöntemi bize bu 100 liralık ürün ya da hizmeti kimin ürettiğini; harcamalar yöntemi de bu 100 liralık ekonomiyi kimin tükettiğini gösterir.

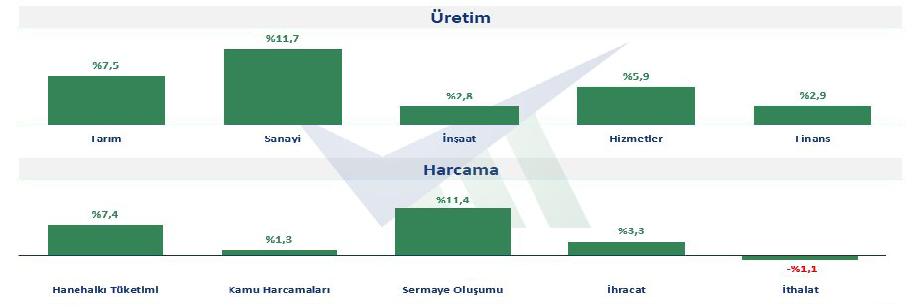

2021 yılı ilk çeyrek büyümesini üretim yöntemine göre incelediğimizde sanayinin yüzde 11,7 ‘lik büyümeyle en ciddi katkıyı yaptığını görüyoruz. Bu en istediğimiz durum. Büyümenin sanayiyle yani üretimle geliyor olması hep arzu ettiğimiz, hedeflediğimiz durum. Daha önceleri eminim çok defa ‘inşaatla büyüyoruz’ eleştirilerini duymuşsunuzdur, bakın mesela bu yılın ilk çeyreğindeki büyümeye en az katkı inşaattan gelmiş. Yani çoğu zaman eleştri konusu olan inşaata dayalı büyüme modeli ilk çeyrekte görülmemiş. Diğer taraftan tarımın da yüzde 7,5’luk bir büyüme kaydettiği görülüyor. İşin aslını isterseniz ilk çeyrekte tarımdan bu kuvvette bir katkı gelmesini beklemiyordum.

Büyüme rakamlarımızı harcamalar yönetimine göre incelediğimizde de en büyük katkının sermaye oluşumundan –ki bu çok olumlu ve hanehalkı tüketiminden geldiğini görüyoruz. Hem hanehalkı tüketiminin hem de makina teçhizat yatırımlarını da içinde barındıran sermaye oluşumunun artması şaşırtıcı değil. Temelde iki sebebi olduğunu düşünüyorum; ilk çeyreği hatırlayalım, belirsizliklerle ve endişelerle geçirdiğimiz 2020 yılının ardından hem pandeminin ‘normalleşmesi’ (günlük 60 binlere ulaşan vaka sayılarını yaşadığımız dönem ilk çeyrektenden sonraydı), beraberinde ekonomi yönetiminin güven veren adımlar atıyor olması gibi sebeplerle, birincisi ertelenen harcama ve yatırımların yapılması diğer taraftan da yüksek enflasyonun yarattığı ‘fiyatlar daha da artmadan alayım’ davranışı.

Bunlar aslında birbirini destekleyen de bir durumlar. Talep artınca, sanayi üretimi artınca, sanayi yatırımları ve ihracat da artıyor. Bu da birlikte büyümeyi daha da yukarıya çekiyor. Grafikte de görüldüğü gibi dış ticaretin de büyümeye olumlu katkısı var; ihracat ve ithalatın net katkısı yüzde 2,2 seviyelerinde.

Şimdi, yazdıklarımı okuyunca birinci çeyrek büyümemizin aynı zamanda ‘kalkınma’ anlamına da geldiği sonucunu çikarıyor ancak bunu hissetmediğinizi söylüyor olabilirsiniz. Haklısınız. Haklısınız çünkü büyümenin kalkınmaya dönüşebilmesi için onu destekleyen unsurlar da olmalı. Bunlardan ilki sürdürülebilir bir büyüme. Yani bir yıl yüzde 10 büyü bir yıl yüzde 5 küçül, sonra tekrar büyü, sonra tekrar küçül, bu döngü rakamsal olarak büyüme gösterse bile kalkınma sonucuna ulaşmaz. Diğer taraftan büyümenin yanında uzunca süredir yaşadığımız yüksek bir enflasyon da olunca maalesef bu büyümeyi hissedemiyoruz.

Enflasyon

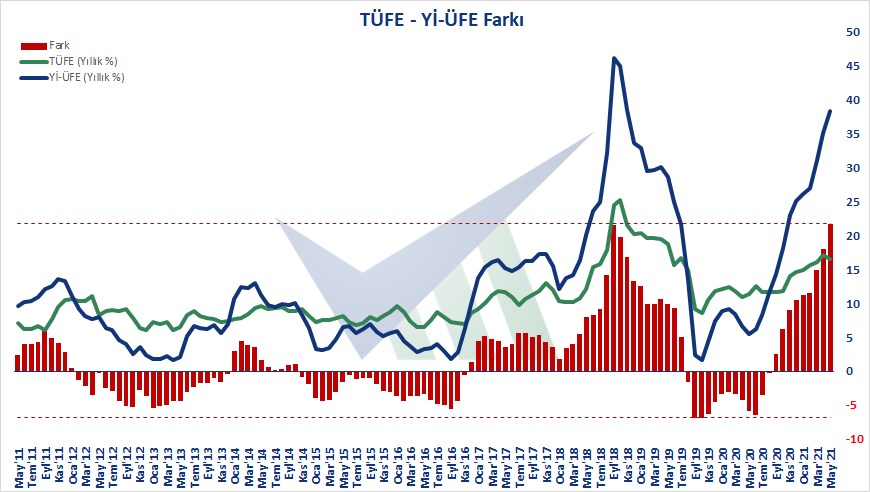

Bu haftanın ikinci yarısında açıklanan Mayıs ayı enflasyon rakamlarına bakarsak, Mayıs ayında tüketici fiyatlarının (TÜFE) aylık olarak yüzde 0,89, yıllık olarak ise yüzde 16,59 arttığını görüyoruz. Diğer taraftan yurt içi üretici fiyatlarındaki (Yİ-ÜFE) artışın aylık yüzde 3,92, yıllık yüzde 38,33 arttığını gördük. Enflasyonun genel seyri ile ilgili eminim çok yerde çok yorum okuyup izlemişsinizdir. Ben farklı iki konuda ele almak istiyorum.

Birincisi, grafikte de gördüğünüz TÜFE ile Yİ-ÜFE arasındaki ilişki. Hemen grafikte de ne göstermek istediğimi anlatayım. Son bir yıllık artış rakamlarına bakarsak Yİ-ÜFE yüzde 38,33 artarken TÜFE yüzde 16,59 artmış durumda. Bu şu demek, üreticinin maliyeti yüzde 38 artmışken, tüketici fiyatlarına yansıması yüzde 17 mertebesinde olmuş. Üreticinin, tüketiciye yansıtamadığı bu maliyet artışı sonunda mutlaka, mecburen yansıtılacak. Talep arttığında, hayat ‘normale’ döndüğünde ilk sonuç olarak bu farkın hızlı bir şekilde fiyat yükselmesine yol açacağını göreceğiz. Bu enflasyon bakımından önümüzdeki en büyük sorunlardan biri.

Diğer bir konu ise verinin açıklanması esnasında TÜİK web sitesinde ortaya çıkan durum. Enflasyon verisinin açıklandığı gün TÜİK enflasyon bülteninde açıklanan veri ile TÜİK merkezi dağıtım sistemine konulan verilerin farklı olması oldu. Akşamında TÜİK tarafından açıklama yapılmış ve sehven, son alınan fiyatların sisteme yansıtıldığı bilgisi verilmiş olsa da bu bilgilendirmenin veri saatinden çok sonra yapılmış olması 2021 yılında olmaması gereken bir durum. Yanlışlık olduysa da (ki devletin resmi istatistik kurumunda o da olmamalı ama) ivedilikle bir açıklama yapılması, bu kurumların ciddiyeti ve bu kurumlara duyulan güven anlamında önemli. Buradaki hatanın teknik anlatımına girerek kafalarınızı karıştırmak istemem ancak yapılan açıklamada Haziran ayı enflasyonu için de bir bilgi var, onu paylaşmam gerekir. TÜİK yaptığı açıklamada sehven açıklanan rakamın (yüzde 1,44) son veri ile hesaplanan rakam olduğunu belirtti. Bu şu demek, son fiyatlar ile açıklanan yüzde 1,44 ile açıklanmış olan yüzde 0,89 arasındaki fark yani yüzde 0,55 rakamı, Haziran ayında fiyatlarda hiçbir değişiklik olmasa bile Haziran enflasyonu olarak göreceğimiz rakam olacak. Yani diğer bir ifadeyle, Haziran ayı enflasyonuna Mayıs ayından yüzde 0,55’lik bir katkı gelecek. 1 Haziran’da başlayan normalleşmenin yaratacağı etki ile bu rakamın daha da yukarıda geleceğini beklemek sanıyorum yanlış olmaz.

Güven Endeksleri

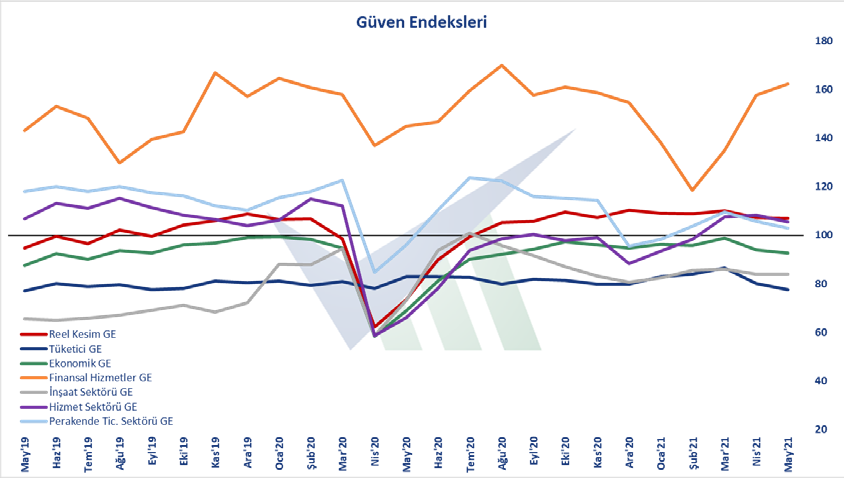

Güven endekslerindeki genele yayılan düşüş devam etti. Grafikte de gösterdiğimiz 7 güven endeksinden 5 tanesinde düşüş gözlenirken, finansal kesim ve inşaat sektörü güven endekslerinde önceki aya göre yükseliş gözlemlendi. Özellikle finansal kesim güven endeksindeki 4,5 puanlık artış sektörel olarak güvenin güçlendiğini gösterdi.

Beklentiler

Yaklaşık 60 kişinin katılım sağladığı TCMB Beklenti Anketi’nin Mart ayı sonuçlarına baktığımızda da, katılımcıların bu yıl için büyüme beklentisinin yüzde 4,3 seviyesini koruduğu görülüyor. Ancak şunu hemen belirtmek lazım ki, 2021’in ilk çeyreğindeki büyümenin beklentilerin üzerinde gelmiş olması önümüzdeki ay bu beklentinin de yukarıya revize edilmesi sonucunu muhtemelen doğuracaktır. Bu yıl sonunda yıllık enflasyon (TÜFE) beklentisindeki bozulma maalesef sürüyor; henüz 2 ay önce yüzde 11,5 olan beklenti 2 aydır yukarıya çekiliyor ve yüzde 13,8 seviyesine geldi. Yine yıl sonu için Amerikan doları kurunun 8,71 Türk lirası ve cari işlemler açığının ise 25,4 milyar Amerikan doları olması bekleniyor. Merkez Bankası politika faizi olan 1 hafta vadeli repo ihale faiz oranının 12 ay sonrası için beklentisi de yüzde 14,1 seviyesinde.

Bir ay sonraki değerlendirme yazıma kadar pozitif yönlü veriler, keyifli günler diliyorum.