Fatma Acar Ünlü

İmkânsız üçleme: Trilemma

İmkânsız üçleme nedir?

Ekonomideki imkânsız üçleme ya da üçlü açmaz (impossible trinity ya da trilemma) hipotezi; bir ekonomide sermaye hareketleri serbest iken aynı anda bağımsız bir para politikası ve sabit bir döviz kuru rejiminin var olamayacağını ifade eden bir kavramdır.

İmkansız üçlü, Mundell tarafından IS-LM modeli kullanılarak döviz kuru rejimi tercihi ve sermaye hareketliliğinin gelir düzeyi ve para politikasını nasıl etkilediğini incelemek için oluşturulmuştur.

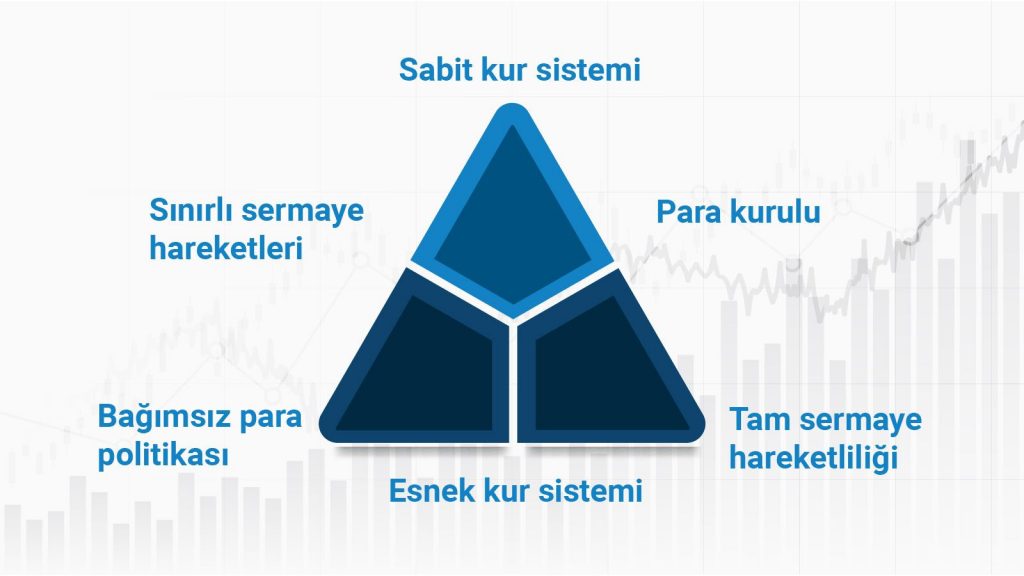

Şekilde üçgenin üç tarafından her biri parasal bağımsızlık, döviz kuru istikrarı ve sermaye hareketleri serbestliği olmak üzere potansiyel olarak arzu edilen politika hedeflerini gösterir.

Bununla birlikte üçgenin üç tarafının aynı anda gerçekleştirilmesi mümkün değildir.

BİR TERK İKİ TAM

Üçgenin köşelerinden sadece ikisinin seçilmesi, üçüncü köşede belirtilen başka bir amaçtan vazgeçilmesi anlamına gelir ki, bu yüzden herhangi bir tepe noktasında olmak üçüncü bir terk pahasına ‘iki tam’a ulaşılmasını ifade eder.

Söz konusu her üç hedef de potansiyel avantajlar sağlamaktadır; ancak trilemma yaklaşımına göre hükümetler bu üç hedeften sadece ikisini birlikte uygulayabilir.

Başka bir deyişle hedeflerden birinden feragat edilmelidir.

Brooking Kurumu ve Tufts Üniversitesi’nden Michael Klein “Faiz oranı, döviz kuru ve sermaye hareketleri ile ilgili politika kararları birbiriyle uyumlu olmalıdır, kalanı teferruattır” demiştir.

İmkansız üçlü kısıtına göre ekonomik otorite bazı kararları kendi amaçları doğrultusunda alabilirken bazılarına da katlanmak zorundadır veya bütün amaçlarını belirlemede serbest değildir.

TÜRKİYE’DE GÖRÜNÜŞTE ÜÇÜ DE VAR

Bugün itibariyle Türkiye’de görünüşte üçü de vardır: Yani döviz kuru piyasada belirleniyor (dalgalı kur rejimi), TCMB para politikasında araç bağımsızlığına sahiptir ve sermaye hareketleri serbest (yani yabancı kaynaklar istediği gibi gelip gidebilmektedir.) Türkiye’de sabit kur rejimi yoktur ancak kur seviyesindeki oynaklığa müdahale eden bir merkez bankası vardır (Para politikası ise güya bağımsız.) ve dalgalı kura sürekli müdahale söz konusudur. Yani TCMB, fiyat istikrarı veya finansal istikrar gerekçesini ileri sürerek sıklıkla döviz alım satımı yapmakta ve döviz kurlarını denetlemeye çalışmaktadır. Bağımsız para politikası konusunda araç bağımsızlığını yani faiz politikasını serbestçe kullanamadığı da açıkça görülmektedir.

SERMAYE HAREKETLERİ

Sermaye hareketleri deyimiyle kastedilen, ekonomik sistemin yabancı paralar karşısındaki durumudur. Sermaye hareketlerinin serbestliği deyimi bir ülkenin, ülkeye gelen yabancı paralara veya ülkeden çıkan paralara herhangi bir kısıtlama uygulamaması anlamına gelmektedir.

Türkiye’de sermaye hareketleri, 1990 yılı Nisan ayında TL’nin konvertibl olduğunun ilan edilmesinden beri serbesttir. Eğer döviz kuru piyasa koşullarına göre piyasada belirlenmekle birlikte zaman zaman merkez bankası tarafından müdahale edilerek biçimlendiriliyorsa buna da “müdahaleli esnek döviz kuru rejimi” deniyor. Ki bugün dünyada en yaygın uygulama budur ve ülkemizde de bu rejim uygulanmaktadır.

FİNANSAL KRİZLER

Türkiye gibi gelişmekte olan finansal piyasalara sahip ülkelerde yaşanan finansal krizler, çoğunlukla spekülatif özellikler taşıyan ve ulusal tasarrufların yerine geçme eğilimi gösteren kısa vadeli sermaye hareketlerinin yarattığı tahribatla açıklanmaktadır. Türkiye’de 2001 yılında yaşanan krizin ardından bağımsız para politikası uygulamak için döviz kuru dalgalanmaya bırakılmıştır.

Sermaye hareketlerinin serbest olduğu bir ekonomide sabit kur sisteminin sürdürülmesi merkez bankasının yeterli miktarda rezerve sahip olmasını gerektirdiği için imkansız üçleme ya da üçlü açmaz (trilemma) problemi kurun dalgalanmaya bırakılması ile çözülmüştür.

Planlı ve koordineli hareket edilirse bir süre için “imkansız üçleme” içinde hareket edilebilir mi? Eğer bir ekonomi bu üçlemede hareket etme zorunluluğu yaşıyorsa ve özellikle de ülkenin döviz rezervleri düşük ise öncelikle döviz talebini kontrol etmeniz gereklidir.

İç talebi ayakta tutmak için reel faizleri bu kadar düşürdüğünüz bir ortamda, makroekonomik değişkenlerin nasıl etkilendiği önemlidir bu nedenle de iyi bir koordine ve planlama gerekmektedir.

Döviz talebi iç veya dış kaynaklı olabilir. Uzun bir süredir yaşanan durum, faizler karşısında hane halklarının döviz tevdiat hesabı (DTH) ve altına yönelmesi iç kaynaklı bir talep durumudur. Bankacılık sistemi içinde kaldıkça bu talebi bir süreliğine “çevirebilecek” bir swap mekanizması vardır ancak dövizin sistem dışına çıkması (yurt dışında) ve/veya atıl fon olarak yastık altı kalması önemli bir sorundur.

Dış kaynaklı döviz talebi ise “sıcak para” olarak adlandırdığımız kısa vadeli sermaye yani yabancıların menkul değerler piyasalarındaki yatırımlarıdır. “Sudden stop” durumu yaşandığında sıkıntı yaratır yani yabancıların çıkışı artar ki bunu da yaşadık ve yaşıyoruz.

Para politikasını siyasetten uzak tutmanın yolu merkez bankası bağımsızlığıdır

Ülkelerin para politikalarının belirlenmesinde, yürütülmesinde karar alan merkez bankaları ülke ekonomisinin gelişiminde önemli bir yere sahiptir. Gelişmiş ve gelişmekte olan ülkelerde, merkez bankalarının iktisadi örgütlenme içindeki konumu, siyasi otoriteye karşı sorumluluğu ve en önemlisi bağımsızlığı büyük bir ilgi odağı olmuştur.

Para politikasını siyasetten uzak tutmanın yolu merkez bankası bağımsızlığıdır. Fakat Politikacıların partizan tavırlarıyla merkez bankası bağımsızlığı kavramı birbiriyle çelişmektedir.

Yasal düzenlemelerle bağımsızlığını elde eden merkez bankalarına verilen bağımsızlığın pratikte geçerli olabilmesi için döviz kuru rejimi, hükümetin maliye politikasını uygularken takındığı tavır gibi resmi olmayan kurumsal düzenlemelerinde bağımsızlığı destekleyici tarzda olmaları gerekir.

Son 20 yıl içerisinde merkez bankasının politik otoriteden bağımsız bir kurum olarak hareket etmesi konusu önem kazanmıştır. Bağımsız bir merkez bankası fikri ise fiyat istikrarının sağlanmasında başarıya yardımcı olacağı düşüncesinden gelmektedir. Merkez bankasının bağımsızlığı, hükümetle iş birliği içerisinde ortak bir iktisadi hedefe ulaşmak için uygulanacak olan para politikası kararlarını özgürce verebilmesidir.

Kurumun para politikasını düzenlemesinde, kararlarında ve uygulamalarında hükümet, parlamento ve diğer baskı gruplarının etkisinde kalmaması gerekir. Amaç ve araç bağımsızlığına sahip olan bir merkez bankası uygulayacağı politikalarda esas aldığı hedef ve amaçları seçmekte özgürdür demektir. Yine kısa vadeli faiz oranlarını araç olarak kullanan merkez bankası politika araçlarını hükümet dahil hiçbir otoritenin onayına ihtiyaç olmadan seçebilme ve kullanabilme hakkına sahip olmalıdır, bu kanunlarında yer almaktadır.