Baki Demirel

İSTİHDAMSIZ YÜKSEK BÜYÜME VE ARTAN ENFLASYON: VALS KISA SÜRDÜ

Bugünkü yazımın konusu başlıktan da anlaşılabileceği üzere geçen hafta açıklanan ekonomik büyüme ve enflasyon rakamlarının değerlendirilmesi üzerine olacaktır.

Öncelikle yeni ekonomi yönetiminin açıklanan rakamları temkinli ve sağduyulu biçimde değerlendirmesinin oldukça önemli bir tavır değişikliği olduğunu söylemekle başlamak istiyorum. Büyüme ve enflasyon verilerinin içinde barındırdıkları sorunları kabul etmek aynı zamanda sorunlara çözüm arandığını da göstermektedir diye düşünüyorum.

Ekonomik büyüme 3. Çeyrekte yani Temmuz, Ağustos ve Eylül döneminde yıllık % 6.7 olarak açıklandı. TUİK tarafından açıklanan bu rakam Türkiye’nin potansiyel büyümesinin (yıllık; %4.5-5) üzerinde bir gerçekleşmedir. Fakat buna rağmen açıklanan bu rakam Hazine ve Maliye Bakanı Sayın Lütfi Elvan dâhil kimse için geleceğe yönelik büyüme hikâyesinin ışığı olmamıştır.

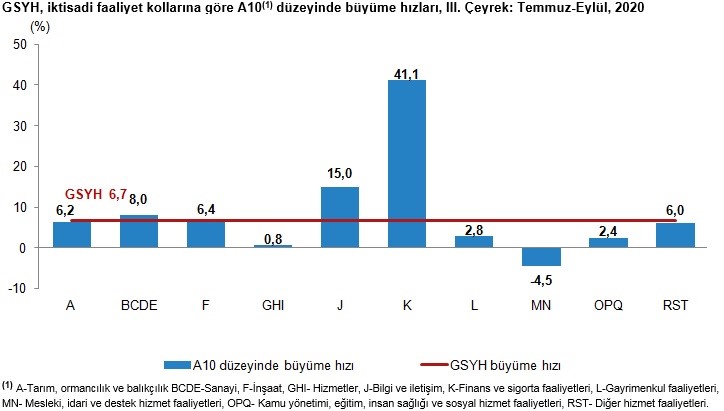

Böyle olmasının nedenlerini gerçekleşen büyümenin kompozisyonundan anlayabiliyoruz. Zira bu büyüme aşırı kredi genişlemesinin sonucunda ve iç talebe dayalı biçimde gerçekleşmiştir. Aslında bu büyüme yerleşiklerin borçlarını artırıcı ve verimsiz, riskli kredilerdeki artmasının sonucudur diyebiliriz. Üçüncü çeyrekte finansal kesimin aşırı genişlemesi (Grafik I; K: %41) de bu ifademi destekleyici biçimdedir. Bu dönemde uygulanan aktif rasyosu (AR) ve krediyi teşvik eden zorunlu karşılıklara (ZK) ilişkin düzenlemeler kredilerin riskli ve verimsiz olmasının en önemli nedenlerindendirler. Nitekim yeni ekonomi yönetimi hem AR hem de ZK da değişikliğe gitmiş ve verimsiz kredilere neden olan her iki düzenlemeyi de kaldırmıştır.

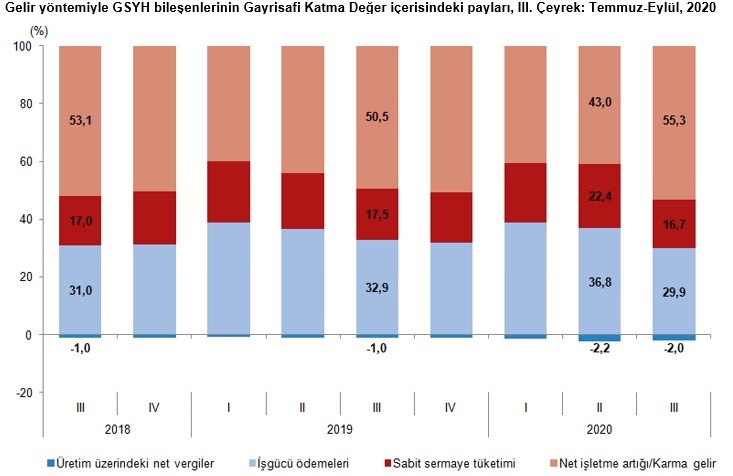

Grafik I. Büyümenin Kompozisyonu

Kaynak: TUİK. Söz konusu büyümede tedirgin edici bir başka durum ise büyümenin istihdamı desteklememiş olmasıdır (Grafik 2). Gayri Safi Katma Değer içinde ücretlerin payının bir önceki çeyreğe göre azalmış olması büyümeye rağmen istihdamın azaldığının bir göstergesidir ki bu durum büyümenin tüketime dayalı ve sürdürülebilir olmayacağının da en önemli göstergesidir. Grafik 2. Gelir Yöntemi İle GSYH