Utku Ekmekçi

Orta Vadeli Program bize yol gösteriyor mu?

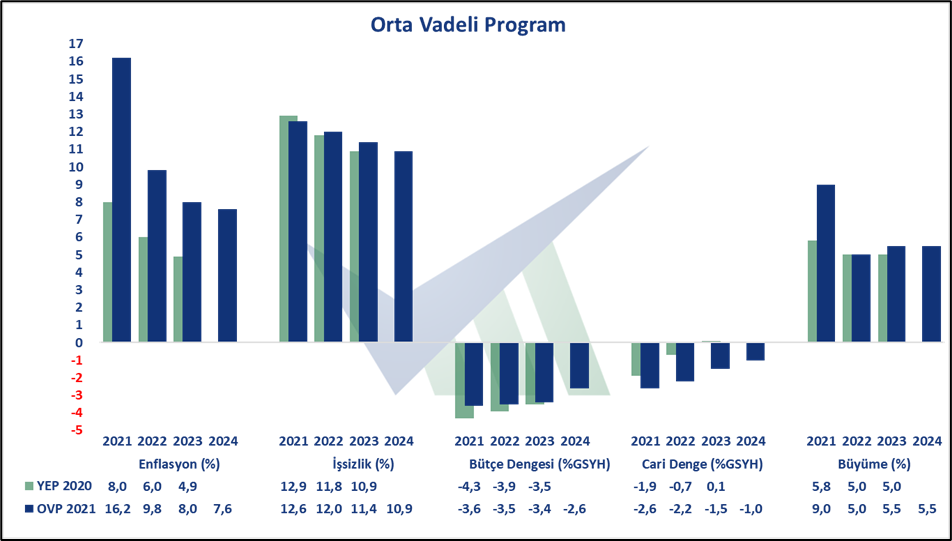

Orta Vadeli Program

Geçtiğimiz 1 ayın en önemli verilerinden biri şüphesiz ki bir Cuma akşamı sessizce açıklanan Orta Vadeli Program (OVP) idi. Öncelikle isterseniz OVP’nin ne olduğunu bir kez daha ortaya koyalım. OVP, kamu politika ve uygulamalarını Kalkınma Planı’nda yer alan politika ve öncelikler temelinde ortaya koyarak bütçe sürecini başlatan ve kaynak tahsislerini yönlendiren bir programlama aracı olarak hazırlanır ve açıklanır. Her sene, üç yıllık bir perspektifle hazırlanan OVP, Orta Vadeli Mali Plan için de baz teşkil eder, bütçe ve yıllık programda detaylandırılan bir politika çerçevesi çizer. OVP, görevdeki hükümetin, program döneminde yoğunlaşacağı amaç ve öncelikler setinin yanı sıra makro ekonomik hedefleri, öncelikli politikaları ve tedbirleri de kapsar; bu yönüyle de kamu ve özel kesim için öngörülebilirliği sağlayan bir yol haritasıdır, ya da öyle olmalıdır. OVP’nin tanımında öngörülebilirliği sağlar derken, gerçekte ‘öyle olmalıdır’ dememin sebebi ise maalesef son yıllarda açıklanan OVP’lerde yapılan tahminlerin, gösterilen hedeflerin genellikle çok uzağında gerçekleşmelerle karşılaşmamız durumudur.

Bu bağlamda, hemen bu yılki OVP’de açıklanan hedefleri geçen yıl açıklanan hedeflerle karşılaştıralım:

2021 yılı yıl sonu enflasyon için Eylül 2020’de açıklanan OVP’de (o günkü ismi Yeni Ekonomik Program (YEP)’ti.) yüzde 8 hedefi konmuştu, oysa bu yıl bu hedef yüzde 16,2’ye çekildi. Pandemi şartları, belirsizlikleri denebilir belki ancak geçen yıl açıklandığında da pandemi vardı ve bir süre daha bizimle olacağı biliniyordu. Hedefteki revizyon 2 kattan daha fazla, nitekim gerçekleşme de 2 kat civarında bir sapma şeklinde gerçekleşecek gibi görünüyor. Aynı şekilde 2022 yılı enflasyon hedefi de yüzde 6’dan yüzde 9,8 seviyesine çekildi, buradaki revizyon da 4 puana yakın, diğer bir ifadeyle yüzde 64’lük bir yükseltme söz konusu. Enflasyon beklentisi/hedefi konusundaki olumlu durum ise şu; yıllardır her beklenti açıklanmasında cari yıl ve sonraki yıl için bir oran söylenir, sonraki yıllar için ise ‘yüzde 5 seviyesine inmesi öngörülmektedir’ şeklinde, piyasa tarafından gerçekçi bulunmayan bir hedef konulurdu. Bu yılki OVP’de enflasyonun bu yılı da kapsayan 4 yıllık süreçte sırasıyla yüzde 16,2, yüzde 9,8, yüzde 8 ve yüzde 7,6 olarak hedeflenmiş olması doğru politikalar uygulanırsa yakalanabilecek, piyasa tarafından gerçekçi bir hedef olmasıdır.

İşsizlik rakamlarındaki revizyon enflasyon gibi değil, revizyon da görünen gerçekleşme de önceki yılki beklenti/hedef ile uyumlu. OVP açısından bu tutarlılık iyi elbette ama beklenen işsizlik rakamları o kadar yüksek ki, bu oranlarla yaşayabilmek mümkün değil.

Bütçe dengesinde olumlu yönde revizyonlar var. Bütçe açığımızın GSYH’ye oranında düşüş var; her ne kadar oran yüksek olsa da, olumlu bir durum. Geçen yıllarda Ekonomi ve Maliye Bakanlığı tarafından ifade edildiğini bildiğimiz ‘yüzde 3,5 seviyesi kırmızı çizgimizdir, bundan daha yüksek olmasını istemeyiz’ durumu pandemi etkileriyle biraz esnetilmiş olsa da bu orandan çok uzak değiliz.

Bana kalırsa olumlu bir diğer görünüm de büyüme beklentilerinin önümüzdeki 3 yıl için yüzde 5 seviyesinde tutulmuş olmasıdır. Bu, çılgınca büyüme rakamlarına ulaşmak için çaba göstermeyeceğimiz şeklinde yorumlanabilir, ben buna inanmak istiyorum.

Özetle diyeceğim şudur ki, OVP gibi bir programlama aracının revizyonlarının daha makul olması gerekir. Bu, hem programın hazırlanırken popülizmden ne kadar uzak durulduğu ve gerçeği yansıttığını göstermesi hem de açıklanmış olan bir programın ne ölçüde uygulamaya konulduğunu göstermesi bakımından önemlidir. Aksi halde bir hükümetin en önemli niyet göstergelerinden biri olan bu araçlar önemini yitirir.

Büyüme

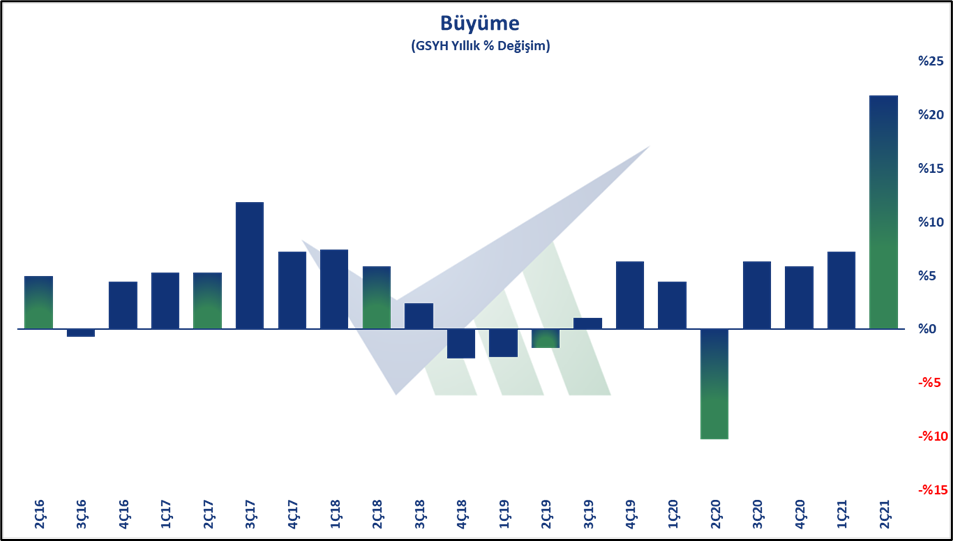

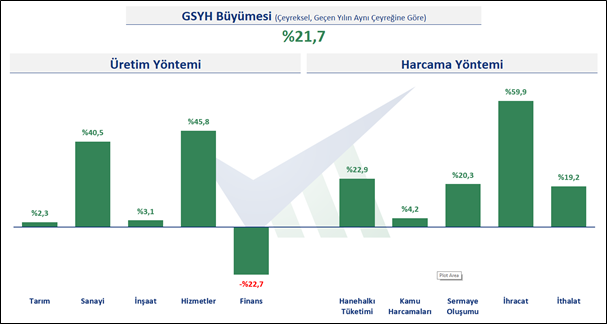

Geçtiğimiz 1 ayın önemli diğer bir verisi de elbette Eylül ayı başında açıklanan 2021 yılı ikinci çeyrek büyüme rakamıydı. Türkiye ekonomisi 2021 yılının ikinci çeyreğinde, yani Nisan-Mayıs-Haziran aylarında, önceki yılın aynı çeyreğine göre yüzde 21,7 oranında büyüdü. Bu oran Cumhuriyet tarihimizin en yüksek büyüme oranı. Ancak hemen belirteyim ki bununla övünmek de doğru değil çünkü bu normal bir dönem değil. Büyüme hesaplanırken ilgili çeyrekteki ekonomik faaliyet büyüklüğü geçtiğimiz yılın aynı dönemine oranlanır. Geçtiğimiz yılın aynı dönemini hatırlarsak, pandemi ülkemizde yenice görülmeye başlanmış, tam kapanma durumuna geçilmiş, sokağa çıkma yasakları başlamış, ekonomi kritik bazı sektörler dışında neredeyse tamamen durmuştu. Dolayısıyla artık normale (en azından ‘yeni normal’) dönüldüğü 2021 yılının ikinci çeyreğindeki büyüme oranı hesaplanırken kullanılan yani baz alınan 2020 yılı ikinci çeyreği öylesine küçülmüş bir ekonomiydi ki, bu yıl da ciddi bir büyümenin olacağı zaten belliydi. ‘Baz etkisiyle büyüdük’ şeklindeki ifadeler işte tam da bunu anlatır. Nitekim bu durum, rakamsal olarak elbette farklı da olsa hemen hemen tüm ekonomilerde bu şekilde oldu. Tüm bunları, büyüme rakamımızın olumlu olmadığı gibi bir sonucu çıkarmak için yazmıyorum, şunun altını çizmek istiyorum; evet büyüdük ama bu yüksek büyüme oranı özel bir bir durumdan kaynaklanıyor ve sakın bizi yanıltmasın, gereksiz bir havaya sokmasın.

Nitekim, büyüme rakamlarının detaylarını incelediğimizde, ücretlilerin büyümeden aldığı paya baktığımızda, sektörel kırılımları incelediğimizde büyümenin yine tabana çok yansımadığını görüyoruz ve hep söylediğimiz ifadeye geliyoruz: büyümek değil kalkınmaktır önemli olan. Büyüyelim ama bunu kalkınmaya dönüştüremiyorsak bu büyümenin pratikte bir etkisi de yoktur. Ne demek istiyorum, tek cümle ile anlatayım: Kişi başına düşen GSMH rakamımız 2007 yılındaki rakamdan daha düşük durumda.

Enflasyon

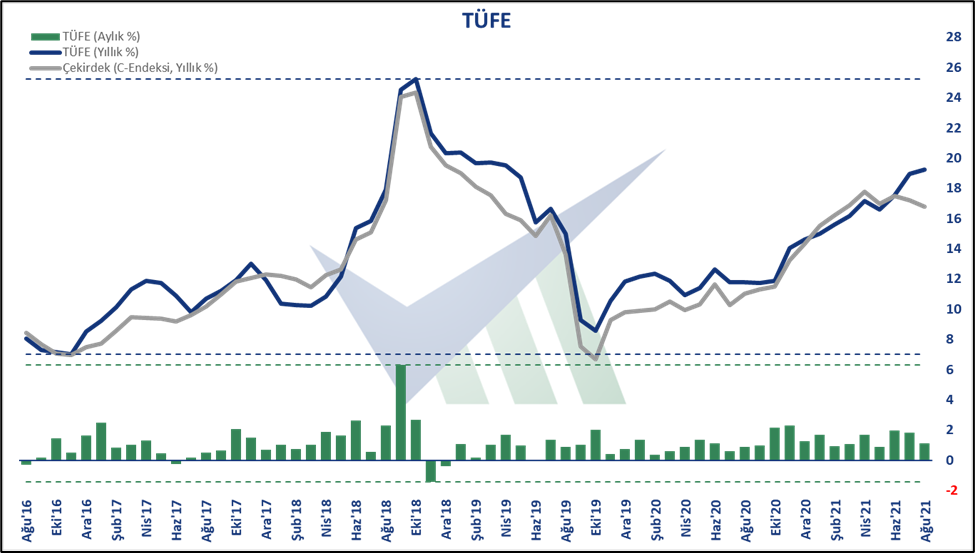

Ağustos ayında tüketici fiyatları (TÜFE) önceki aya göre yüzde 1,12 oranında arttı. Bunun neticesinde geçen yılın aynı ayına göre artış ise yüzde 19,25 olarak gerçekleşti. Üretici fiyatlarındaki (Yİ-ÜFE) artış ise aylık bazda yüzde 2,77 olurken, yıllıkta da yüzde 45,52 oldu. Önceki yazılarımda da sık sık üzerinde durduğum TÜFE ile Yİ-ÜFE arasındaki fark Ağustos ayında da açılmaya, dolayısıyla üreticinin maliyetleri artarken bunu satış fiyatlarına yansıtamaması durumu devam etti. Fark 26 puanın üzerine çıktı. Başka bir ifadeyle, TÜFE’nin 2,4 katı.

Enflasyonu kontrol altına alamıyor olmamız maalesef fiyatlandırma davranışlarını daha da bozuyor. Fiyatlandırma davranışı bozuldukça enflasyon daha da kötüleşiyor ve bu durum bir kısır döngü şeklini alıyor. Bir an önce ikna edici açıklama ve politikalarla fiyat istikrarını sağlamamız gerekiyor. İnsanlarda, ‘Enflasyon yüksek hatta daha da yükselecek...’ algısı devam ettiği her geçen gün bu işin düzeltilmesi daha da zorlaşıyor.

Enflasyon verilerindeki maalesef tek olumlu taraf, çekirdek enflasyonda görülen az da olsa gerileme. Çekirdek enflasyonumuz Ağustos ayında yarım puana yakın geriledi ve yüzde 16,76 olarak gerçekleşti.

Güven Endeksleri

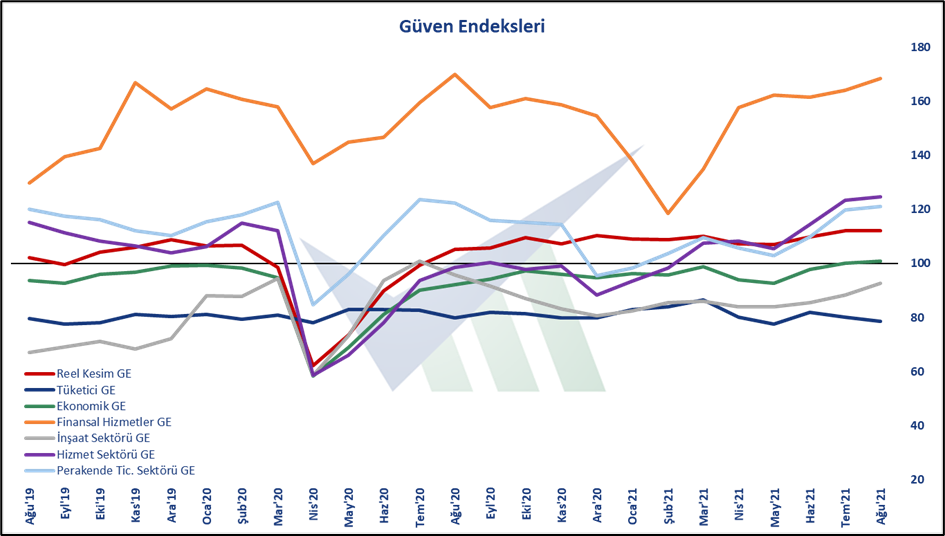

Güven endekslerindeki genele yayılan yükseliş havası geçtiğimiz iki ayın ardından bu ay da devam etti. Tüketici Güven Endeksi dışındaki tüm güven endeksleri Temmuz ayında yükseliş gösterdi. Tüketici güvenindeki gerileme ise diğer tüm güven endekslerinin aksine bu ay da gerilemeye devam etti. Sektörel güven endekslerinin aksine tüketicinin kendini güvende hissetmemesi durumunu gösteren bu endeksteki düşüş elbette hayat pahalılığı yani enflasyonun yüksekliği, büyümenin kalkınmaya dönüşemiyor olması yani halka yansımıyor olması ve işsizliğin oldukça yüksek seviyelerde olması gibi etkenlerden kaynaklanıyor.

Beklentiler

Yaklaşık 60 piyasa profesyonelinin katılım sağladığı, TCMB tarafından yapılan ve açıklanan ‘Piyasa Katılımcıları Anketi’nin Eylül ayı sonuçlarını dün açıklandı. Ankete göre, katılımcıların bu yıl için büyüme beklentisinin yükselişe devam ettiği ve yüzde 8,2 seviyesine yükseldiği görülüyor. Bu yıl sonunda yıllık enflasyon (TÜFE) beklentisindeki bozulma maalesef sürüyor; Şubat ayında yüzde 11,2 olan beklenti7 aydır yukarıya çekiliyor ve yüzde 16,7 seviyesine geldi. Yıl sonu için Amerikan doları kurundaki beklenti bu ay değişmemiş görünüyor; 8,92 Türk lirası seviyesi bekleniyor. Cari işlemler açığındaki beklenti de iyileşiyor, yani açık beklentisi düşüyor; 22,4 milyar Amerikan doları olması bekleniyor. Merkez Bankası politika faizi olan 1 hafta vadeli repo ihale faiz oranının 12 ay sonrası için beklentisi de çok ufak bir gerilemeyle yüzde 14,7 seviyesine gelmiş durumda.

Sağlıkla, keyifle geçecek bir aydan sonra görüşmek dileğiyle.