Hakan Kara açıkladı: Dış denge neden düzelmiyor?

TÜİK verilerine göre, 2023 Ocak-Temmuz döneminde dış ticaret açığı yüzde 18.1 artarak 62 milyar 279 milyon dolardan, 73 milyar 539 milyon dolara yükseldi. Türkiye Cumhuriyet Merkez Bankası (TCMB) eski baş ekonomisti ve Bilkent...

TÜİK verilerine göre, 2023 Ocak-Temmuz döneminde dış ticaret açığı yüzde 18.1 artarak 62 milyar 279 milyon dolardan, 73 milyar 539 milyon dolara yükseldi. Türkiye Cumhuriyet Merkez Bankası (TCMB) eski baş ekonomisti ve Bilkent Üniversitesi öğretim üyesi Prof. Dr. Ali Hakan Kara, TÜİK'in kararın değerlendirdi. Kara, "Dış denge neden düzelmiyor? Belki de düzeliyor, biz göremiyoruz." dedi.

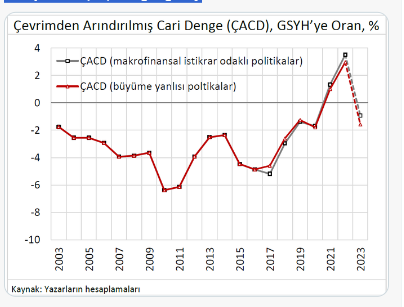

"Konuyu daha iyi anlamak amacıyla cari işlemler dengesinin ana eğilimini mercek altına alan bir çalışma yaptık." diyen Kara, sosyal medya hesabından şu bilileri paylaştı:

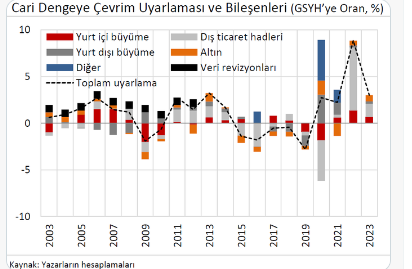

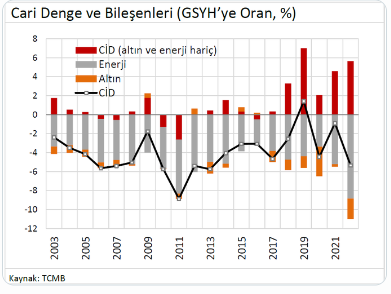

Cari açık son yıllarda oldukça dalgalı seyrediyor. Arka planda pandemi ve enerji krizi gibi gelişmeler vuku bulurken cari açığın gerçek eğilimini anlamak zorlaştı. Çalışmamızda cari dengeyi etkileyen “geçici” nitelikteki gelişmeleri arındırarak ana eğilimi tespit ediyoruz.

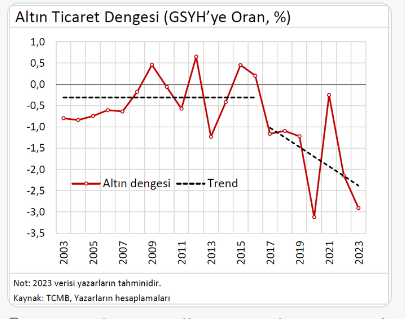

Nasıl “çekirdek enflasyon” göstergesini takip ediyorsak, dış dengede de benzer bir kavrama ihtiyaç var. Tabii hemen akla “altın ve enerji dışı cari denge” geliyor, fakat altın ve enerji ithalatı ekonominin ayrılmaz bir parçası ise bu gösterge pek anlamlı değil.

Doğru olan, ithal ettiğimiz bu ürünlerin değerlerinin çeşitli nedenlerle normalden saptığı dönemleri tespit ederek anormal kısmını ayıklamak.

Örneğin 2003-2021 döneminde ülkemizin ortalama net enerji ithalatı milli gelirin %4,3’ü iken 2022 yılında %8,9’una sıçradı. Bu anormal durum büyük ölçüde enerji fiyatlarındaki savaş kaynaklı sert artışa atfedilebilir.

Enerji fiyatlarının normal trendine döndüğü bir dünyada dolar cinsinden enerji ithalat faturasının azalması beklenir. Dolayısıyla trendden bu anormal sapmayı tespit edip ayrıştırmak önemli bir iş.

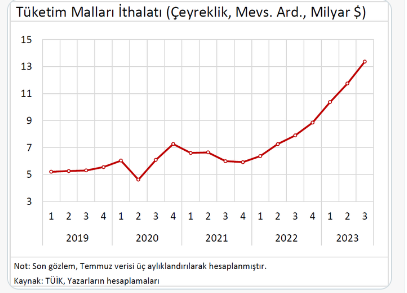

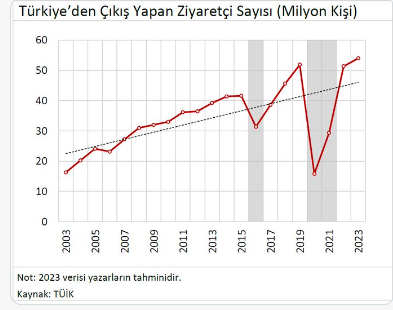

İkinci bir örnek olarak, dış talep ve turizm gelirlerinin pandemideki keskin azalışını ele alalım. Bu dönemde hizmet ihracatımız normalde olabileceğinden çok daha zayıftı. Bu da dış dengenin beleirgin bozulmasına yol açtı ve 2020'de cari açık milli gelirin %4,4’üne yükseldi.

Pandemi sonsuza kadar sürmeyeceğinden, 2021 yılında da hüküm süren sınırlayıcı etkilerini düzeltmeden dış dengenin ana eğilimini anlamak imkânsız. Döneme özgü koşullar dikkate alındığında, ne 2019 yılındaki cari fazla ne de 2020 yılındaki büyük açık gerçek durumu yansıtıyor.

Diğer bir ifadeyle, ister iç ve dış ekonomi politikalarından, ister salgın ve savaş gibi dışsal şoklardan kaynaklansın “normal dışı” hareketleri ayıklamadan net resmi görmek mümkün değil.