Ozan Bingöl

Kamuda tasarrufun adı yok görev zararının faturası çok

Kamuda tasarruf tartışılıyor. Ama tartışmalar “Dostlar tasarrufta görsün.” aşamasından öteye gidemiyor. Liyakatsiz, niteliksiz bazı kişilerin Hazineyi trilyonluk maliyete boğan kararları görmezden geliniyor. Öngörülen yolcu kapasitesi %98 şaşan havaalanı için verilen garanti ödemeleri hala ortada duruyor. Bu öngörüsüzlük şampiyonları kim bilir hangi makamları işgal etmeye, bürokraside üst basamaklara tırmanmaya devam ediyor. Deprem bölgesinde, Osmaniye’de öğrenciler yurtsuz, vatandaşımız evsiz iken, “Hizmet binası” yapılacakmış gibi ihale yapıp, dikkatli bir Savcının önüne gelmesi durumunda üç beş ağır suçtan yargılanmayı gerektiren bir yöntemle, Rektör villası yapılıyor. Sonra Hazine ve Maliye Bakanı, ki bu Bakan daha üç beş yıl önce kamudaki taşıt saltanatını “çerez parası” olarak nitelemişti, A4 kağıdından yaptığı tasarrufu ballandıra ballandıra anlatıyor, valilere tasarruf çağrısında bulunuyor. Oysa pek çok valinin altında çerez parasından alınmış veya kiralanmış, ithal, ultra lüks otomobiller, arkasında ise üç beş eskort bulunuyor. Tüm bunlar tasarruf konulu toplantılarda yapılan harcamalarda bütçeye yeni yük eklenmekten başka bir işe yaramıyor.

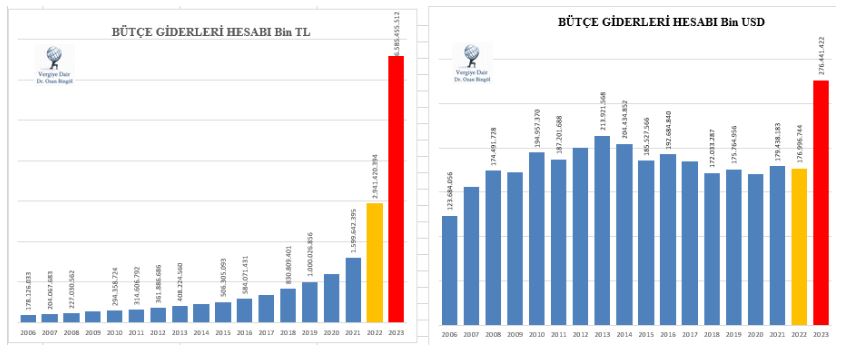

“Kamuda tasarruf olmadan vergi yükü azalmaz.” Bu şerhimizi bir kez daha düşelim. Çünkü 2023 yılında, ek bütçe ile getirilen 1 trilyonun üzerindeki ek vergi dahil, vergi gelirleri bütçe hedefine göre %105 olarak gerçekleşti. Yani vergide bir sorun yok. Sorun giderlerde. Aşağıda 2023 yılındaki Merkezi Yönetim Bütçe giderlerinin Dolar bazında bile ne derece artış gösterdiği söylediğimizi teyit etmektedir.

Şekil 1: Merkezi Yönetim Bütçe Giderleri 2006-2023 (1.000 TL ve 1.000 USD)

Kaynak: HMB

Tasarruf yapılması ve mercek altına alınması gereken kalemler:

Bütçede nereye harcandığını bilmediğimiz “diğer” ile başlayan bütçe kalemleriyle yapılan yüz milyarlarca liralık harcamalarda.

Bütçenin orasına burasına gizlenen, garanti ödemelerinde.

KKM ödemesinde. Yanlış yatırımlarda.

Bir yılda baskı ve cilt gideri olarak yapılan son üç yılda 20 milyar lirayı aşan israfta.

Bitmeyen kamu bina yapım, bakım ve kiralama harcamalarında. yurtdışı gezilerinde ülkemizin gururu olarak Devlet Başkanlarına hediye edilen milli aracımızın Bakanlarımız, Genel Müdürlerimiz, Valilerimiz ve Rektörlerimizin hiç de ilgisini çekmeyip, ithal lüks makam araç satın alma kiralamalarında.

Kevgire dönen ve istisna maddesinde yer alan istisnalara alfabenin harflerinin kifayetsiz kaldığı kamu ihale sisteminde.

Bütçe sınırlarına tabi olmaksızın yapılan görev zararları ödemelerinde.

Liste uzar uzar….

Kamuda tasarrufta samimiyseniz önce yukarıda saydıklarımızı ela alın ve tasarrufa gereksiz, işlevsiz, niteliksiz, “MAKAM RANTI” peşinde koşan kişilerin işgal ettiği o makamları boşaltmakla başlayın. İşte o zaman size inanmaya başlayalım.

Görev Zararlarında Durmak Yok…

Görev zararları, piyasa şartları dışına çıkılması, bütçe disiplininden kaçınılması, yolsuzluğa açık olması, siyasetin finansmanı ve diğer popülist amaçlarla ve etkin olmayan alanlarda kullanılması, iktisadi icaplara göre çalışması gerekli KİT’lerin sermaye yapısını bozması, bir kısmı halka açılmış olan kamu bankaları başta olmak üzere diğer işletmelere ortak olan küçük yatırımcı aleyhine sonuçlar doğurması gibi nedenlerle çok sınırlı şekilde kullanılması gereken bir maliye politika aracıdır. 1990’lı yıllarda yaygın uygulama alanı bulmuş olan görev zararı pratiğinin ortaya çıkardığı yolsuzluk ve ekonomik olumsuzluklar önümüzde bir ibret vesikası gibi duruyor. Buna rağmen, son yıllarda görev zararı uygulamalarının tekrar ve artarak uygulandığı görülmektedir. Aşağıdaki görev zararı rakamları, geçmişte önemli sıkıntılara yol açan “görev zararı” gibi politika uygulamalarının tekrar yükselişte olduğunu göstermektedir.

Görev Zararı Nedir?

Öncelikle şu hatırlatmayı yaparak yazıya başlamak istiyorum. “Görev zararı” ifadesi, 703 sayılı Kanun Hükmünde Kararname’nin 133. maddesiyle 2018 yılında “görevlendirme gideri” şeklinde değiştirilmiştir. Zarar kelimesinin kamuoyunda oluşturduğu olumsuz algıyı azaltmak amacıyla mı yapıldı bu değişiklik, bilmiyoruz.

Görev zararı, Kamu İktisadi Teşebbüslerine (KİT) piyasa şartlarının dışına çıkacak tarzda görev vermeleri nedeniyle oluşan zararlardır. Görev zararı 233 sayılı KHK’nin 35. maddesinde düzenlenmekte olup anılan mevzuatta görev zararının iki şekilde ortaya çıkabileceği belirtilmektedir. Bunlar;

1) KİT’ler tarafından üretilen mal ve hizmetlerin fiyatlarının Cumhurbaşkanı tarafından belirlenmesi ve belirlenen bu fiyatların satış fiyatının altında olması ve

2) KİT’lere Cumhurbaşkanı tarafından faaliyet konularıyla ilgili görev verilmesi ve bu görevden dolayı ortaya bir zarar çıkması ya da kârdan mahrum kalınmasıdır.

İşte mahrum kalınan bu fark veya zarar bu kez Hazinece eski ve bilinen adı “görev zararı” yeni adı “görevlendirme zararı” ismi ile ilgili bankaya ödenecek borç olarak kaydedilir.

Görev Zararlarında Nereden Nereye…

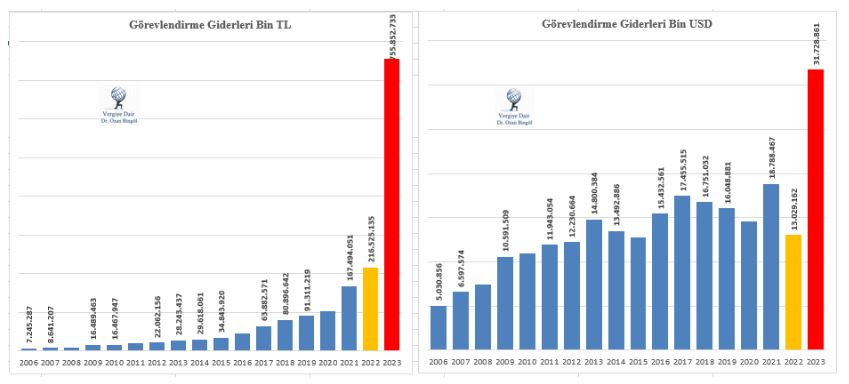

Aşağıda 2006-2023 döneminde görev zararları, yeni adıyla görevlendirme giderleri yer almaktadır. Son dönemde ekonomide yaşanan yüksek enflasyon TL cinsinden verilerle doğru analizler yapılmasını engelliyor. Bu nedenle ilgili yıl verilerini ilgili yıl ortalama dolar kuru ile de verme ihtiyacı hissediyorum. Görevlendirme giderleri 2006 yılında 5 milyar dolar seviyesinde iken dolar bazında bile altı katın üzerinde artarak 2023 yılında 31,7 milyar dolara çıktığı görülmektedir. Bu veriler görev zararlarındaki yaklaşım ve uygulamaların geldiği noktayı açık bir şekilde göstermektedir.

Şekil 2: 2006-2023 Dönemi Görevlendirme Giderleri (1.000 TL, 1.000 USD)

Görev zararlarında dolar bazında bile altı katın üzerinde yaşanan artış, tasarruf tartışmalarının yapıldığı bu günlerde üzerinde önemle durulması gereken bir bütçe kalemi. Bu kalem içinde Kamu Bankalarına yapılan görev zararları da ayrı bir önem taşıyor. Çünkü kamu bankalarının kaynaklarını amaçları (Ziraat Bankasının ağırlıklı olarak çiftçiler ve tarım kesimi için, Halk Bankasının Esnaf ve imalatçı ve ihracatçı için) doğrultusunda kullanıp kullanmadığı büyük önem taşıyor. Kamu oyuna yansıyan bazı mafya üyelerinin kamu bankalarından kolay kredi sağlamaları, kamu bankalarının verdiği kredi karşılığında satın aldığı taşınmazları dolar bazındaki değerinin çok altında iktidara yakın kişilere satması gibi olaylar görev zararlarına daha yakından eğilmeyi gerekli kılıyor.

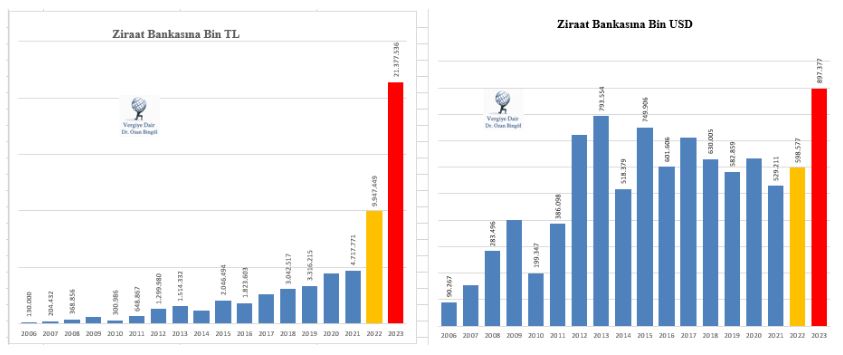

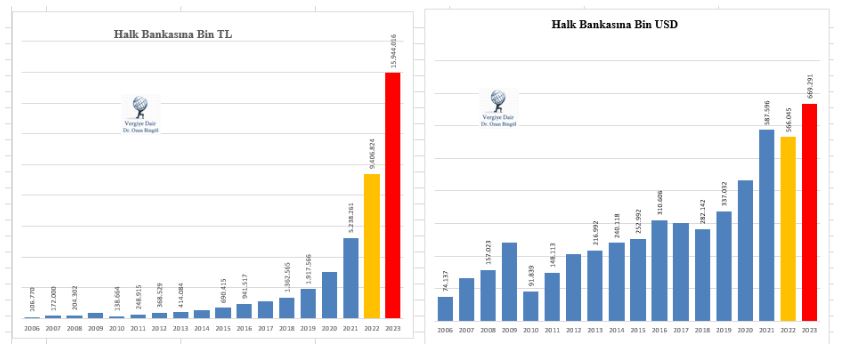

Aşağıda Ziraat Bankası ve Halk Bankasına Merkezi Yönetim Bütçesinden 2006-2023 döneminde yapılan görev zararı ödemelerine hem TL, hem de ABD Doları cinsinden yer verdik.

Şekil 3: Ziraat Bankasına 2006-2023 Döneminde Yapılan Görevlendirme Zararı Ödemeleri (1.000 TL, 1.000 USD)

Yukarıdaki verilerden görüldüğü üzere Ziraat Bankasına 2006 yılında yapılan göre zararı 2023 yılına geldiğimizde dolar bazında bile neredeyse 10 kat artmıştır. Sayın Hazine ve Maliye Bakanının bunun izahını yapması, kamuoyunu aydınlatması beklenir.

Şekil 4: Halk Bankasına 2006-2023 Döneminde Yapılan Görevlendirme Zararı Ödemeleri (1.000 TL, 1.000 USD)

Halk Bankasına yapılan görev zararı ödemeleri de 2006 yılına göre 2023 yılı sonu itibariyle dolar bazında 9 katın üzerinde gerçekleşmiştir.

SONUÇ

Kamuda tasarrufla ilgili olarak gerek Hazine ve Maliye Bakanı ve gerekse diğer yetkililerce verilen mesajların samimiyetten uzak olduğunu değerlendiriyorum. Aksi değerlendirme, bu kişilerin kamu maliyesi konusunda cehaleti anlamına geleceği için böyle bir değerlendirme yapmıyorum.

Kamuda tasarruf ihtiyacı ertelenemez, ötelenemez bir şekilde ortadadır. Bu tasarrufun bu yazımızda ve “Kamuda Tasarruf Olmadan Vergi Yükü Azalmaz.” başlıklı yazımızda ayrıntılı olarak belirttiğimiz doğru alanlarda yapılması gerekir. Ancak kamuda tasarrufun ilk ve vazgeçilmez adımının gereksiz, işlevsiz, niteliksiz, “MAKAM RANTI” peşinde koşan kişilerin işgal ettiği o makamların boşaltılması olması gerektiğini tekraren ve ısrarla vurgulayalım.

Bu yazı vergiyedair.com sitesinden alınmıştır.