Utku Ekmekçi

EKONOMİK GÖRÜNÜM

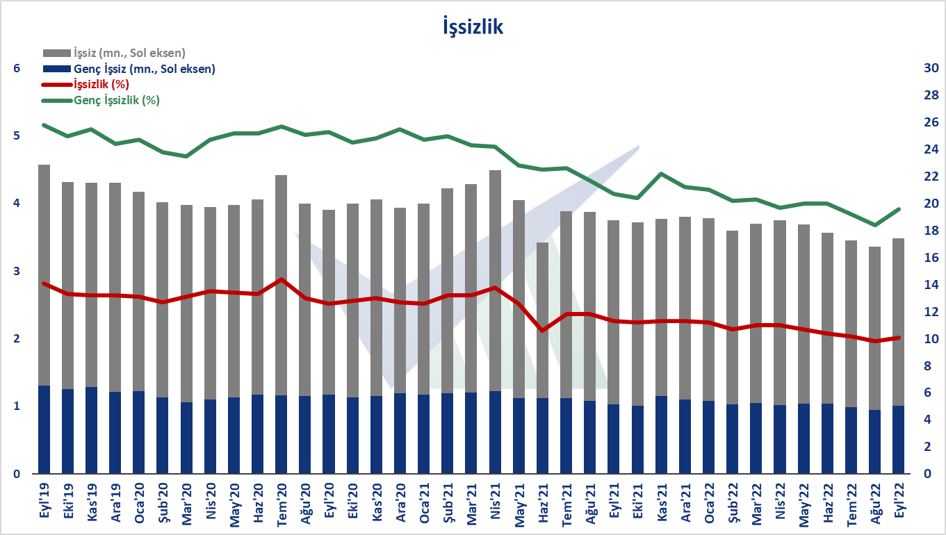

İşgücü Verisindeki Uyarıyı Görmemiz Lazım

İşgücü verisi TÜİK tarafından hem aylık olarak hem de daha detaylı olarak çeyreklik açıklanıyor. Geçtiğimiz hafta hem Eylül ayı verisi hem de 2022 yılı 3. çeyrek verisi açıklandı.

2021 yılı Temmuz ayından itibaren hafif hafif de olsa düşüş trendinde olan işsizlik oranı Eylül ayında yönünü yukarı çevirdi. Bir önceki ay yüzde 9,80 olan işsizlik oranı Eylül ayında yüzde 10,10 olarak açıklandı. İşsizlik oranımız 4 yılı aşkın süredir yüzde 10 seviyesinin üzerinde. Dolayısıyla son açıklanan veri de yükselişe rağmen, ‘alışılmış’ mertebede olduğu için tedirginlik yaratmadı. Ancak hem verinin detayında hem de diğer ekonomik göstergelerle ya da gelişmelerle birleştirildiğinde, buradan bir uyarı çıkarmamız gerekli.

Kaynak: Verimetrik

Oranlara, sayılara birlikte bakalım ki daha anlamlı sonuçlar çıkarabilelim. 64,9 milyon kişi olan çalışma çağındaki nüfusumuzun 34,3 milyonu işgücüne katılıyor, yani işgücüne katılım oranımız yüzde 52,9. Çalışma çağındaki nüfusumuzun ise 30,9 milyonu istihdam ediliyor, 3,5 milyonu ise istihdam edilmiyor, yani işsiz. Bu verilerle, istihdam oranımız yüzde 47,6; işsizlik oranımız ise yüzde 10,1. Erkeklerde istihdam oranı yüzde 65 ve işsizlik oranı yüzde 8,8 iken kadınlarda istihdam oranı yüzde 30,6’ya düşüyor ve işsizlik oranı da yüzde 12,8’e yükseliyor. Çünkü işgücüne katılmayan 30,5 milyon kişinin 9,2 milyonu erkek iken kadınlarda bu rakam 21,3 milyona çıkıyor.

Pandemi döneminde işten çıkarma yasağı, kısa çalışma ödeneği gibi tedbirlerle işsizlik oranının yüzde 15’seviyesinin altında tutmayı başarmıştık. Bu oran makul bir seviyedir anlamı çıkmasın ancak diğer taraftan tüm ekonomik aktivitenin durduğu pandemi anında işsizlik rakamlarının çok daha dramatik seviyelere gelmesini engelleyebildiğimiz de bir gerçek. Sonrasında da hem tedarik zincirlerideki aksamaların Türk sanayicisi tarafından iyi değerlendirilmiş olması hem de ertelenmiş taleplerin etkisiyle sanayi üretiminde yaşanan kayda değer yükselişin etkisi hem de hizmet sektöründe işlerin iyi gitmiş olması işsizliğin artmasının önüne geçti, hatta sürekli düşüş trendinde kalmasını sağladı. Ancak bir taraftan turizm sezonunun sonlanması, tarımın mevsimsel olarak işsizlik üzerindeki olumlu etkisinin ortadan kalkması, sanayi üretim rakamlarında son aylarda görülen yavaşlama sinyalleri işsizlik üzerindeki baskıyı önümüzdeki aylarda artıracak gibi görünüyor. Diğer taraftan seçim yılı olan 2023 yılının başında yüksek enflasyonun da etkisiyle asgari ücrette ciddi bir artış yapılacağı beklentisi de istihdamda zayıflama olabileceği ihtimalini kuvvetlendiriyor.

Dolayısıyla işsiz sayısında önceki aya göre 120 bin kişilik bir artış yaşanmış olması, tek başına bakıldığında ciddi bir uyarı gibi algılanmasa da bu artışın hızlanarak devam etme olasılığını önemsemek ve erken tedbir almak iyi olacaktır. Zira yüksek enflasyon ve hızla düşen satınalma gücü toplumun bir çok kesimini ciddi bir geçim zorluğu içinde sokmuş durumda. Düşük enflasyonlu, yüksek büyümeli iyi günlerde tolere edilebilir işsiz artışlarını enflasyonun uzunca süredir yüksek seyrettiği, büyümenin görece yavaşlayıp toplumun tabanında hissedilmesinin zor olacağı bir dönemde tolere etmek kolay olmayacaktır. Üzerine seçim yılı olmasının yaratacağı olası belirsizlik de yeni istihdam alanları yaratmak konusunda işin çok kolay olmamasını sağlayabilir.

Diğer taraftan genç işsizlik oranımızın da tekrar yüzde 20 seviyesinin üzerine doğru gidiyor olması tedirginlik verici. Gençlerdeki bu işsizlik seviyeleri hemen hemen her ortamda gençlerin karamsarlığı olarak karşımıza çıkıyor. Geleceğe umutla bakan bir gençlik yaratamadığımız müddetçe, gelecekten de çok umutlu olma şansımız maalesef yok.

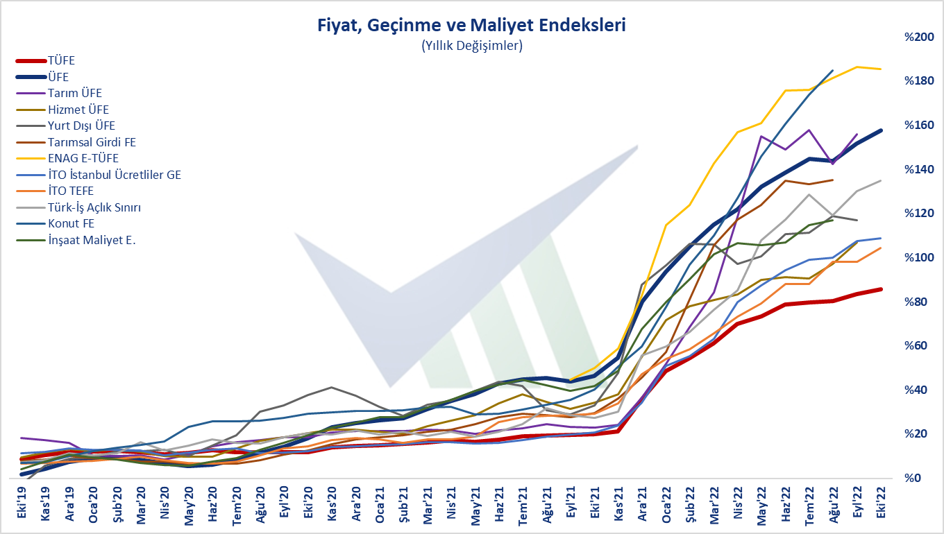

Enflasyon

Enflasyon elbette en önemli konu olmayı sürdürüyor. Ekim ayında yüzde 85’in üzerinde olan yıllık Tüketici Fiyatları artışı Kasım ayında da bu seviyelerde kalacak ve ardından Aralık ve Ocak aylarında baz etkisi ile ciddi oranda düşecek gibi görünüyor. Geçen yıl Aralık ve Ocak aylarındaki sadece 2 aylık enflasyonumuz yüzde 25 seviyesinde. Önümüzdeki Aralık ve Ocak aylarında bu oranın çok altında bir enflasyonla karşılacak olmamız, Ocak ayı sonuna geldiğimizde yıllık enflasyonumuzun bir anda 20 puandan fazla gerileyeceği anlamına geliyor. Ancak bu gerilemeyle bile yıllık yüzde 60-70 aralığında bir enflasyondan bahsediyor olacak gibiyiz. Sadece tüketici fiyatlarındaki artış değil, hem TÜİK tarafından açıklanan hem de TCMB, Türk-İş, İTO gibi kurumlarca açıklanan tüm fiyat endeklerindeki yıllık artışlar yüzde 100’ün çok üzerinde, bu da tüm sektörlerdeki fiyatlama davranışlarını boşmuş durumda. Bu durumun ekonomik aktivite üzerinde yarattığı olumsuz etkiler maalesef bir süre daha, hatta uzunca bir süre daha devam edecek gibi görünüyor.

Kaynak: Verimetrik

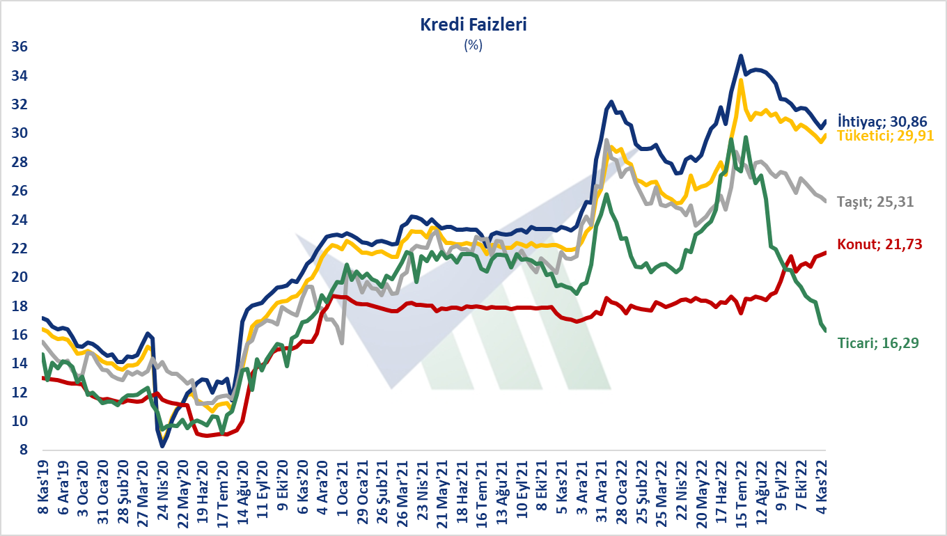

Faizler

TCMB’nin yıl sonuna kadar politika faizini tek haneye indireceği artık hepimizin malumu. Ekim ayındaki indirimle birlikte politika faizi yüzde 10,5’a gerilemiş durumda. Bununla birlikte BDDK ve TCMB’nin bankaların uyguladığı faizler üzerindeki dolaylı yaptırımları neticesinde özellikle ticari kredi faizlerinde de ciddi düşüş yaşanıyor. 4 ay önce yüzde 30 seviyesinde olan ticari kredi faizleri son açıklanan 11 Kasım haftası verisine bakıldığında yüzde 16 seviyelerine kadar indi. Ancak bu elbette tüm işletmelerin istedikleri zaman bu oranla kredi kullanabildiği anlamına da gelmiyor. Faizlerin bu seviyelere inmesi ve kredi büyümesini yavaşlatma yönündeki diğer uygulamalar nedeniyle işletmeleirn krediye ulaşması oldukça zorlaşmış durumda.

Kaynak: Verimetrik

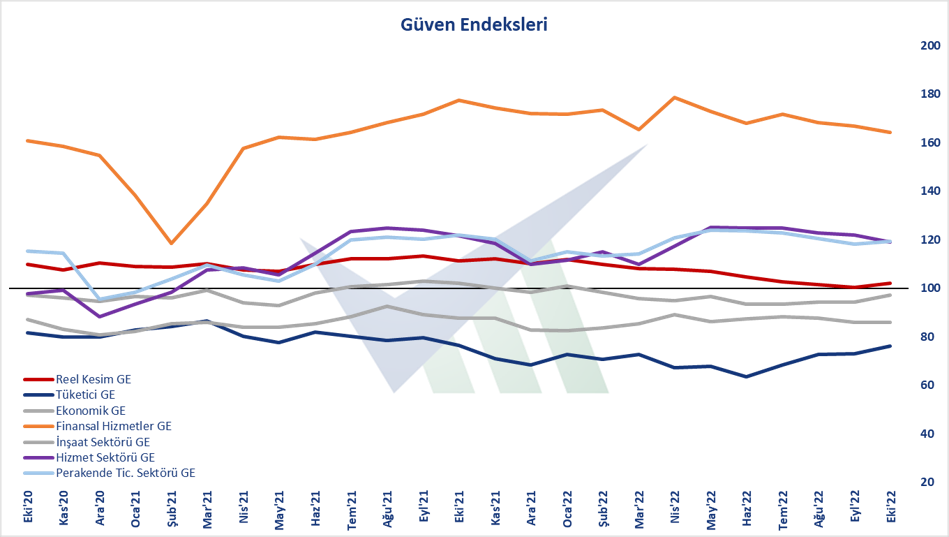

Güven Endeksleri

Son açıklanan veri olan Ekim ayı verilerine bakıldığında sadece Finansal Hizmetler ve Hizmet Sektörü Güven Endeksleri’nde düşüş yaşandığı görülüyor. Her iki endeks de 3 aydır gerilemeyi sürdürüyor. Diğer taraftan önceki 8 aydır düşüş trendinde olan Reel Kesim Güven Endeksi ve önceki 4 aydır düşüş trendinde olan Perakende Ticaret Sektörü Güven Endeksi ise son ay yönünü yukarı çevirdi. Tüketici Güven Endeksi de henüz olumlu bölgede sınırı olan 100 değerinin epey altında olsa da, 4 aydır yükselişini sürdürüyor.

Kaynak: Verimetrik

Beklentiler

TCMB tarafından yapılıp açıklanan ‘Piyasa Katılımcıları Anketi’nin Kasım ayı sonuçları da dün açıklandı. Katılımcılar yıl sonunda Amerikan doları değerinin 19,54 Türk lirası olacağını bekliyor. Katılımcıların yıl başında yüzde 3,7 olan 2022 yılı için büyüme beklentisi yüzde 5,1 seviyesine kadar yükseldi. Bu yıl sonunda yıllık enflasyon (TÜFE) beklentisindeki bozulma da maalesef sürüyor; yüzde 68,1 oldu. Ocak ayında yüzde 30 olan yıl sonu enflasyon beklentisi Ağustos ayında yüzde 71 seviyesine kadar yükselmişti. Cari işlemler açığındaki beklenti de negatif yönlü seyrini sürdürüyor; yıl sonu için beklenen cari açık Ocak ayında 8 milyar Amerikan doları dolayında beklenirken bu ay 49 milyar Amerikan doları seviyesinde. Merkez Bankası politika faizi olan 1 hafta vadeli repo ihale faiz oranının 12 ay sonrası için beklenti, son 2 aydır artıyor ve yüzde 15,9 oldu.

Önümüzdeki ay görüşmek üzere; sağlıklı ve keyifli günler diliyorum.