Utku Ekmekçi

Merkez Bankası aramıza döndü, hoş geldi

Seçimden sonra en önemli gündem, ekonomi politikalarında atılacak adımlardı. Mehmet Şimşek’in Hazine ve Maliye Bakanı olarak atanması ve görevi devralırken yaptığı ‘rasyonelleşme’ vurgusu piyasada oldukça olumlu bir beklenti yarattı. Ardından herkesçe beklenen Merkez Bankası Başkanı değişikliği de gerçekleşti ve umutlar bir kere daha yeşerdi.

Ardından geçen yaklaşık 2 aylık süreçte ise umutlar azalıp tereddütler tekrar büyüdü. Ta ki önceki güne kadar; önceki gün Merkez Bankası tekrar aramıza döndü, hoş geldi.

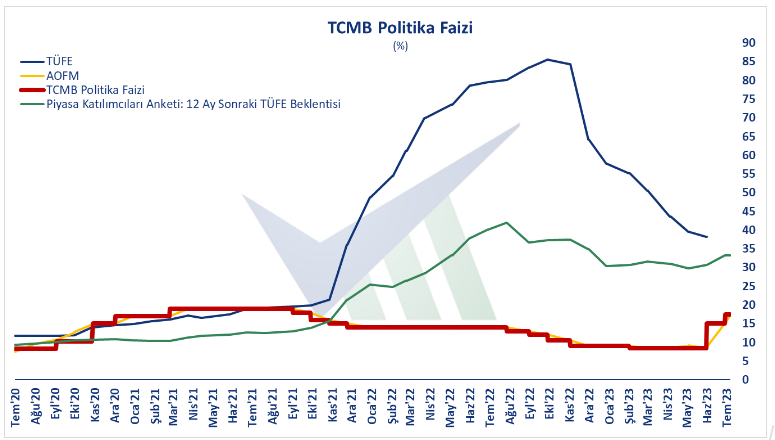

İlk olarak, 2 aylık süreçte tereddütlerin büyümesine yol açan gelişmeleri hızlıca hatırlayalım. Merkez Bankası başkanı değişmiş ancak bankanın üst yönetiminde Para Politikası Kurulu’nu da oluşturan başka değişiklik yapılmamıştı. Başkan, bankaların üst düzey yöneticileriyle bir toplantı yapmış ancak ne bu toplantıda ne de süreç içindeki başka bir zamanda piyasanın beklediği bir iletişim içinde olmamıştı. Merkez Bankası rezervleri ile ilgili demeci dahi Bakan Şimşek Twitter üzerinden veriyordu. Ekonomi yönetimi değişiminden sonraki ilk PPK toplantısı olan Haziran ayı toplantısında piyasa beklentisinin çok altında, 650 baz puanlık (yüzde 6,5) bir faiz artımı yapılmış ve bunun nedenleri piyasayı tatmin edecek şekilde açıklanmamıştı. Para politikası uygulamalarındaki rasyonelleşme beklentileri azalıyordu. Temmuz ayındaki ikinci PPK toplantısında çok sınırlı bir artış yapılacağı anlaşılmıştı. Öyle de oldu, 250 baz puanlık (yüzde 2,5) bir artış yapıldı ve politika faizi geçen 2 ay içinde yüzde 8,5 seviyesinden sadece yüzde 17,5 seviyesine yükseltildi. Hatırlayalım, piyasalar daha ilk toplantıda yüzde 25 seviyelerine çıkmasını bekliyordu. Hatta, ilk toplantıda yüzde 40 artış yapılması beklentisini dillendiren kurumlar dahi vardı.

Kaynak: Verimetrik

Şimdi gelelim yukarıda neden ‘Merkez Bankası aramıza döndü’ demiş olmama. Önceki gün, yani Perşembe günü Merkez Bankası’nın 2023 yılı 3. Enflasyon Raporu Bilgilendirme Toplantısı günüydü. Piyasalar ilk kez Merkez Bankası’nın yeni başkanı Hafize Gaye Erkan’ı görecek, dinleyecekti. Bence son dönemlerin en ilgi gören Merkez Bankası toplantılarından biri oldu, ve buna değdi. Sayın Başkan tarzı, sunumu, kapsamlı sunumu, piyasa beklentilerine yakınlaşan beklentileri, soru-cevap bölümündeki iletişimi ve cevaplarıyla beğeni topladı.

Sayın Başkan’ın uzunca yıllar yurtdışında yaşamış olmasına rağmen güzel Türkçe kullanımı, sakin ve güleryüzlü tavırları bence çok olumluydu. Bununla birlikte Başkan’ın, para politikasını ilgilendiren ancak diğer taraftan siyasi bir içeriği de bulunan sorulara, pozisyonuna en uygun şekilde cevap verdiğini de düşünüyorum. TCMB’nin bağımsız olduğuna inanmak henüz mümkün değil ancak bir başkanın bunu belirtmesini beklemek de gerçekçi değildir. Sayın Başkan’ın bu tarz sorulara verdiği yanıtlar bence yeterli düzeyde makuldü.

Sunum içeriği teknik olarak kapsamlıydı ve tatmin ediciydi.

Ancak en önemlisi, Merkez Bankası’nın enflasyon tahminlerinde, piyasa beklentilerine yakınlaşan güncellemesi oldu. Bu konuda son dönemlerde 2 farklı yaklaşım görüyorduk. Birincisi, enflasyon yükseldikçe sert şekilde yukarıya revize edilen, ‘malumun ilanı’ görünümündeki tahminlerdi. Örneğin 2022 yılı enflasyonu 2021 yılı son enflasyon raporunda yüzde 11,8 olarak tahmin edilmiş fakat sonrasındaki her raporda sert şekilde revize edilerek 2022 yılı son raporuna gelindiğinde yüzde 65,2’ye çıkarılmıştı. Merkez Bankası’nın enflasyon tahminini 1 yıl içinde 5,5 kat artırması kabul edilebilir bir durum değildi. İkinci yaklaşım ise, bundan önceki 3 raporda olduğu gibi tahminlerde bir değişiklik yapmamak ve sorun yokmuş gibi davranmak, sorunu görmezden gelmekti. Önceki 3 raporda enflasyon beklentisi 2023 yılı için yüzde 22,3 ve 2024 yılı için de yüzde 8,8’de sabit tutulmuştu. Her iki yaklaşım da yol göstericilikten ve çıpalama etkisinden uzaktı. Dahası, Merkez Bankası açısından da itibar kaybettirici bir etki yaratıyordu.

Kaynak: Verimetrik

Perşembe günü Sayın Erkan’ın sunumunu yaptığı 2023 yılı 3. Enflasyon Raporu’nda ise Merkez Bankası enflasyon tahminleri 2023, 2024 ve 2025 yılları için sırasıyla yüzde 58, yüzde 33 ve yüzde 15 olarak revize edildi. 2023 yılsonu için belirtilen yüzde 58’lik beklentinin bir nebze düşük kaldığını ve 2 Kasım’da sunulacak yılın son Enflasyon Raporu’nda yukarı yönlü revize edileceğini düşünmekle birlikte, bu beklentinin yukarıda belirttiğim gibi piyasa beklentilerine oldukça yakın olduğunu görüyorum. Temmuz ayı Piyasa Katılımcıları Anketi’ndeki 12 ay sonrası için enflasyon beklentisi yüzde 33,2; 24 ay sonrası için enflasyon beklentisi ise yüzde 19 düzeyinde. Dolayısıyla TCMB’nin 2024 ve 2025 yılı tahminleri de piyasa beklentilerine oldukça yaklaşmış ve gerçekçi görünüyor. Bu tahminleri nokta atışı tutturabilmek zaten imkansız, bu beklentide olmak doğru ve anlamlı değil. Ancak gerçekçi olması çok önemli. Enflasyonun düşürülebilmesindeki en önemli enstrümanlardan biri de beklentiyi yönetebilmek, piyasadaki fiyatlandırma davranışlarını, bu tahminlerin inandırıcılığını artırıp, güvenirliğini sağlayarak yönlendirebilmek.

Uzunca süredir eleştirdiğimiz bir konu olan TCMB’nin enflasyon hedefi ise aynı şekilde duruyor. Sayın Başkan yüzde 5 olan hedefin değiştirilmediğini belirtti. Bu konudaki soruyu cevaplarken, tonlamasından enflasyonu sonunda yüzde 5 seviyesine düşürmeyi hedeflemekten vazgeçmediklerini anladım. Bu elbette doğru bir yaklaşım, katılmamak mümkün değil. Eleştirdiğim, katılmadığım tarafı ise bunun bir takvimimin olmaması. Orta vadede yüzde 5 hedefleniyor olabilir ama bu yılın tahmini yüzde 58 iken hedefini yüzde 5 seviyesinde, önümüzdeki yılın tahmini yüzde 33 iken hedefini yüzde 5 seviyesinde tutmak bana göre doğru bir yaklaşım değil. Tıpkı tahminlerdeki inandırıcılık gibi, hedeflerde de inandırıcılık önemli. İkisinin de inandırıcı olması, ne durumda olduğumuzu da neler yapabileceğimizi de biliyoruz demek anlamına geliyor.

Önceki günkü bu ‘olumlu’ toplantının ardından, dün sabah yayımlanan Resmi Gazete ile bir olumlu gelişme daha oldu: başkan değişiminin ardından değiştirilmedi diye eleştirdiğimiz başkan yardımcıları ve dolayısıyla PPK üyeleri de değişti. Bankanın 3 başkan yardımcısı görevden alındı ve yerlerine Prof. Dr. Hatice Karahan, Dr. Cevdet Akçay ve Dr. Fatih Karahan getirildi. 3 yeni başkan yardımcısı da piyasaların oldukça yakından tanıdığı ve para politikası görüşlerine güvendiği isimler.

Özetle, yukarıda belirttiğim tereddütleri artırıcı 2 aylık sürecin ardından, son 2 günde yaşanan gelişmelerle Merkez Bankası tekrar aramıza dönmüş oldu, hoş geldi. Yüzde 58 enflasyon beklentisinin olduğu ortamda politika faizinin neden yüzde 17,5’ta tutulduğu konusunda henüz ikna edilememiş ve önümüzdeki PPK toplantılarında nasıl bir patika izleneceği yönünde beklenti henüz oluşturulamamış olsa da tüm bu gelişmeler Merkez Bankası’nın ‘rasyonel’ para politikalarına dönmeye çalıştığının bir göstergesi. Umarım Sayın Başkan’a ve yardımcılarına doğru para politikalarını uygulayabilme imkanı, hem siyaseten hem de piyasalar tarafından sağlanır. Piyasalar bunun için hazır ve istekli görünüyor. İşin siyaset tarafını ise maalesef öngörmek zor, hepimizin zihninde çok yakın dönemde yaşadığımız bir Naci Ağbal travması var.

Önümüzdeki ay görüşmek üzere; hepimize rasyonel, sağlıklı ve keyifli günler diliyorum.