Utku Ekmekçi

Enflasyona Bir de Harcamalar Üzerinden Bakalım mı?

Açıklanan veriler ışığında bazı aylar büyüme ya da sanayi üretimi, bazı aylar asgari ücretteki artıştan dolayı ücretler ya da işgücü istatistikleri gibi konuları ana konu olarak belirleyip o konu ile ilgili yazıyor olsam da bir gerçek var ki uzunca bir süredir değişmeyen ana konumuz enflasyon.

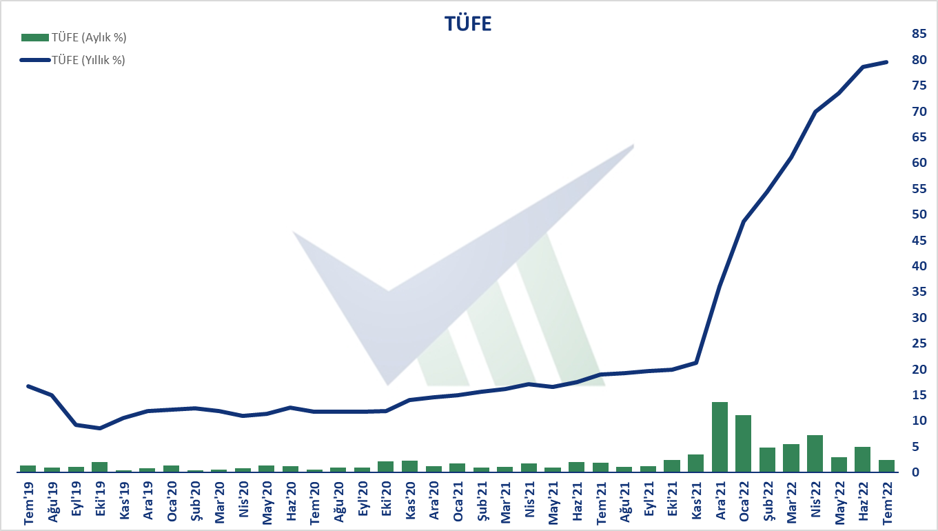

Tüketici enflasyonu geçtiğimiz yılın Kasım ayına kadar yıllık yüzde 20 seviyesinin altında kaldığı için bizlerin uyarılarına rağmen fark edilen bir soruna dönüşmemişti. Zira, gelişmiş tüm ekonomilerde yüzde 10 seviyesinin üzeri yüksek enflasyon olarak değerlendirilirken ülkemizde, geçmiş enflasyon alışkanlıklarımızdan dolayı yüzde 10’lu bir yıllık enflasyon çok fazla rahatsızlık yaratmıyordu. Ancak önce Kasım ayında yüzde 20’yi görmesi, takip eden 3 ayda hızlıca yüzde 50’yi aşması ve sonrasında da malumunuz yüzde 80 seviyesine gelmesi konuyu toplumun tüm kesimlerinde ana konu olma noktasına taşıdı. Bunun başlıca sebebi elbette fiyat artışlarının artık çarşı pazara çok sert ve süregelen şekilde yansımış olmasıydı. Yükselen maliyetlerin sonucu üreticilerin ciddi fiyat artışları yapması, yüksek enflasyon dönemlerinin temel sonuçlarından biri olan fiyatlandırma davranışlarındaki bozulmalar ve bunun yarattığı fiyatlama dengesizlikleri, Türk lirasının hızlı değer kaybetmesi gibi sebeplerle gıdadan konuta, akaryakıttan hizmetlere kadar enflasyon 1 yıla yakın bir zamandır tüm kesimler için can acıtıcı bir hal aldı.

Kaynak: Verimetrik

Enflasyona TÜFE, ÜFE gibi fiyat endeksleri üzerinden bakıp, ona göre değerlendirmeler yapıyoruz ama bugün biraz daha farklı bir noktadan, bizzat yaptığımız harcamalar üzerinden bakmaya ve böylelikle fiilen yaşadığımız enflasyonu ortaya koymaya çalışacağım. Bunun için iki farklı veri setini kullanacağım.

Perakende Ödeme Sistemleri

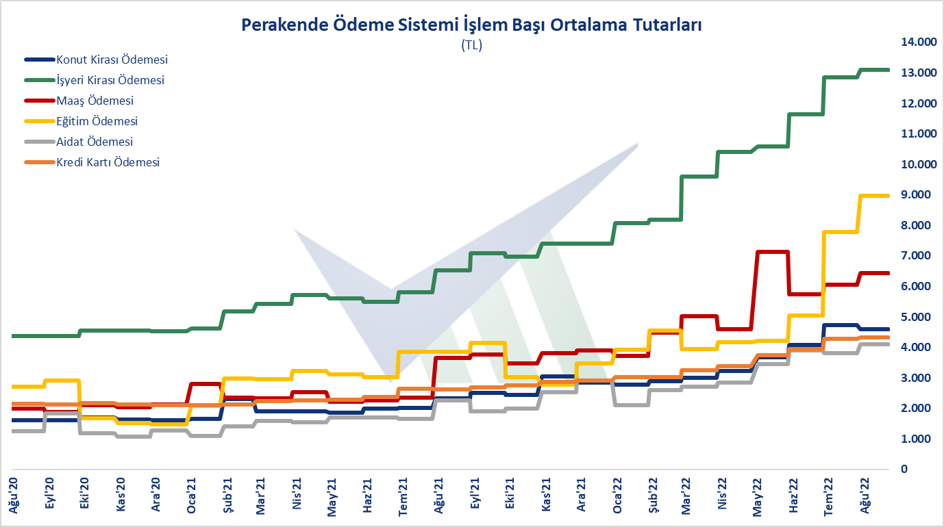

Perakende Ödeme Sitemleri (PÖS) verisi çok basit anlatımla bankacılık sistemi üzerinde yapılan para transferlerini gösterir. Hesaba ve isme yapılan müşteri ödemeleri, kamu ödemeleri, konut, iş yeri ve diğer kira ödemeleri, maaş ödemeleri ve kredi kartı ödemelerini kapsar. Yüksek tutarlı ve sistemik önemi olan bankacılık işlemleri dışındaki ödemeler PÖS üzerinden gerçekleşir. Hem ödeme işlem sayısı hem de işlem tutarları bakımından ekonomimizdeki tüm kira, aidat, eğitim, kredi kartı ve maaş ödemelerinin PÖS üzerinden yapılmadığı muhakkak. Ancak genel anlamda analize imkan verdiği düşüncesindeyim.

PÖS verilerini temel 6 ödeme çeşidine göre değerlendirmek istiyorum. Ağustos ayının henüz ilk 25 günlük verisi elimizde olduğu için rakamlarda ay sonuna kadar bazı değişiklikler olabileceğini bilerek, bir ay önceki Temmuz ayı verilerini kullanmaktansa daha güncel veriyi kullanmak amacıyla Ağustos ayı rakamlarıyla değerlendireceğim.

Kira Artışı

Öncelikle kira ödemelerini ele alalım. Ağustos ayında 447,167 işlem ile toplam 2,05 milyar TL konut kirası ödemesi yapılmış, buradan hesapla işlem başı konut kirası ödeme tutarı 4,587 TL. Bu rakam 2021 yılı Ağustos ayında 2,321 Türk lirasıymış. Yani, PÖS üzerinden yapılan konut kirası ödemeleri son 1 yılda yüzde 98 oranında artmış.

İşyeri kirası ödemelerindeki durum da çok farklı değil. Bu ay 223 bine yakın işlem ile yaklaşık 3 milyar TL işyeri kirası ödenmiş. Ağustos 2021’de 6,519 TL olan ortalama işlem başı tutar Ağustos 2022’de 13,105 TL’ye yükselmiş, artış yüzde 101.

Aidatlar

Kiralardan sonra hemen aidat ödemelerine bakalım. Ancak aidat ödemelerini sadece konut ya da işyeri aidatı olarak düşünmemek gerekir. Oda, dernek, sivil toplum kuruluşu üyeliklerinden doğan aidat ödemeleri de bu ödeme kapsamında işleme girebilecektir.

Geçtiğimiz yılın Ağustos ayında 2,255 TL olan ortalama aidat ödemeleri bu yıl Ağustos ayında 4,093 TL’ye yükselmiş, son 1 yıldaki değişim yüzde 82.

Eğitim Harcamaları

PÖS verisinin analizi bazı açılardan değerlendirmeyi eksik bırakabilir ya da sapmalara yol açabilir. Örneğin konut kira ödemenizi ev sahibine gönderirken, bankanızın internet ya da mobil şubesi üzerindeki ekranda ödeme tipi alanında ‘konut kirası’ değil de ‘diğer’ seçerseniz yaptığınız kira ödemesi buradaki değerlendirme kapsamına girmeyecektir. Aynı durum fiziksel olarak banka şubesine gittiğinizde işleminizi yapan personele ilgili para transferinin konut kira ödemesi olduğu bilgisini vermezseniz de oluşacaktır. Ancak bu olasılığa rağmen, bu gibi yanlış ödeme tipi seçiminin oransal olarak düşük ve analiz açısından göz ardı edilebilir olduğunu düşünüyorum.

Eğitim ödemeleri özelinde ise başka bir sapma olasılığı daha bulunabilir. Özel okullardaki erken kayıt dönemi farklılıklarından dolayı ödemelerin aylık seyrinde iniş çıkışlar olabilir. Şöyle ki; konut kirasının Mart ayında 1 yıllık peşin ödenmesi ihtimali çok düşükken, özel okul ücretinin Mart ayında peşin ya da örneğin Mart-Temmuz arasında 5 taksitte ödenmesi ihtimali yüksek olabilir. Dolayısıyla bu da değerlendirilen aylar bazında bazı sapmalara yol açabilir; kayıt yaptırılan aylara bağlı olarak bazı aylar rakam çok düşük, bazı aylarda çok yüksek çıkabilir. Ancak bu ihtimale rağmen fikir vereceğini düşünüyorum.

Eğitim ödemesi ortalaması Ağustos 2022’de 8,973 lira. Bu rakam geçtiğimiz yıl Ağustos ayında 3,851 liraymış. Son 1 yıldaki eğitim ücreti artışı yüzde 133 olmuş.

Kredi Kartı Ödemesi

PÖS verisindeki bir kırılım da kredi kartı ödemesi. Ağustos 2021’de 2,628 TL olan ortalama kredi kartı ödemesi bu yıl Ağustos ayında 4,327 liraya yükselmiş. Bu da kredi kartı kullanılarak yaptığımız aylık harcamaların geçen yıla göre yüzde 64 artmış olduğunu gösteriyor. 2021 yılı Ağustos ayında, bir önceki yıla göre karşılaştırdığımızda bu oran yüzde 23 idi.

Peki ya Maaş Ödemeleri?

PÖS’teki harcama göstergesi kalemlere baktıktan sonra maaş ödemesi rakamlarına da bakmakta fayda var. Ağustos ayında işlem başı ortalama maaş ödemesi 6,440 TL. Bu rakam geçtiğimiz yıl 3,644 TL olan ortalamanın yüzde 77 üzerinde.

PÖS verisi gösteriyor ki ortalama maaş ödemeleri yıllık yüzde 77 seviyesinde artmışken, harcamaları gösteren ödeme türlerindeki yıllık artışlar yüzde 82 ile yüzde 133 arasında olmuş. Yüzde 64 artış gösteren kredi kartı ödemelerini bu kapsama dahil etmiyorum çünkü kredi kartı ödemeleri, başka bir ifade ile kredi kartı ile yapılan harcamalar, tüketim miktarını azaltarak da düşürülebilir. Daha küçük bir eve, başka bir ile ya da semte taşınarak kira giderinizi ve dolayısıyla bir önceki yıla göre kira artışınızı düşürebilmeniz pratikte düşük bir ihtimalken, kredi kartınızla yaptığınız harcamaları azaltarak yüksek fiyat artışlarına rağmen aylık ortalama borç tutarınızı düşürme ihtimali oldukça yüksek.

Kaynak: Verimetrik

Banka ve Kredi Kartı Harcamaları

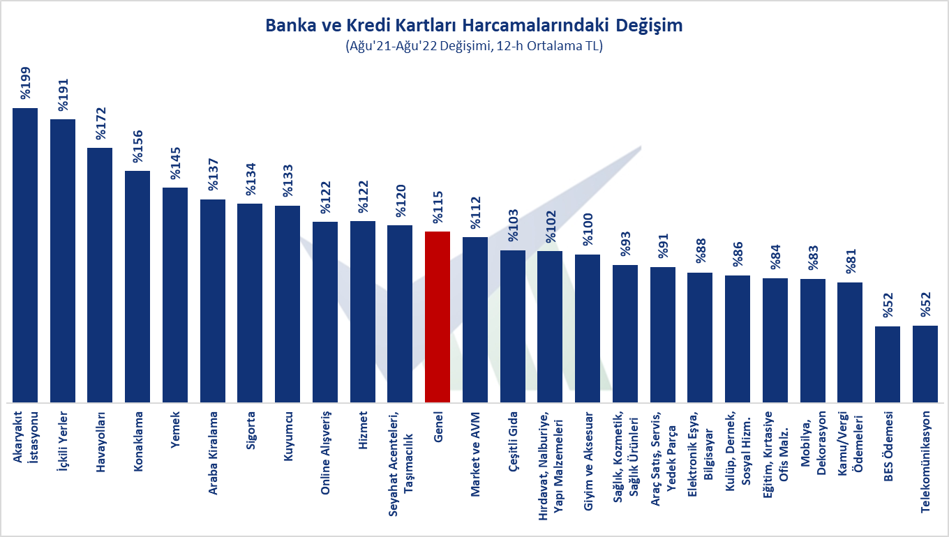

Harcamalara banka ve kredi kartları verisiyle baktığımızda da karşımıza benzer bir tablo çıkıyor. Kartlı ödemelerin tutarı önceki yıl Ağustos ayına göre yüzde 115 artmış durumda. Verinin detayına baktığımızda da beklenen, piyasada da farkına varılan fiyat hareketlerine paralel sonuçlarla karşılaşıyoruz. Örneğin akaryakıt istasyonlarında yapılan harcamaların son 1 yılda yüzde 200 arttığı, başka bir ifade ile 3 katına çıktığı görülüyor.

TÜİK tarafından açıklanan, Temmuz ayı yıllık TÜFE artışı bilindiği üzere yüzde 80. Kartlı harcamalardaki tutar artışlarına baktığımızda yıllık değişimin bu oranın altında kaldığı sadece 2 sektör görülüyor; BES ödemeleri ve telekomünikasyon.

Kartlı harcama tutarlarına bakarken, elbette kartlı harcama işlem adetlerine de bakmalı ve ortaya çıkan bu hacim artışının artan işlem adedinden mi yoksa gerçekleşen fiyat hareketlerinden mi kaynaklandığını daha iyi anlamak gerekir. Burada tek tek sonuçlarını belirterek sizleri rakamlara boğmak istemiyorum ancak özetle şunu söyleyebilirim; tüm kırılımlarda tutar artışı işlem adedi artışının üstünde. Yani işlem başı harcama tutarları artıyor. Tüketiciler alışveriş yaparken daha fazla ürün ya da hizmet satın alıyor ve dolayısıyla işlem başı tutarların bu şekilde artmasını sağlıyor da olabilirler, bu olasılık elbette mevcut ancak sektörel hacim endeksleri ve piyasadan edindiğimiz izlenim, artışın daha fazla ürün ya da hizmet satın almaktan kaynaklanmadığı, fiyat artışlarından kaynaklandığı yönünde.

Kaynak: Verimetrik

Güven Endeksleri

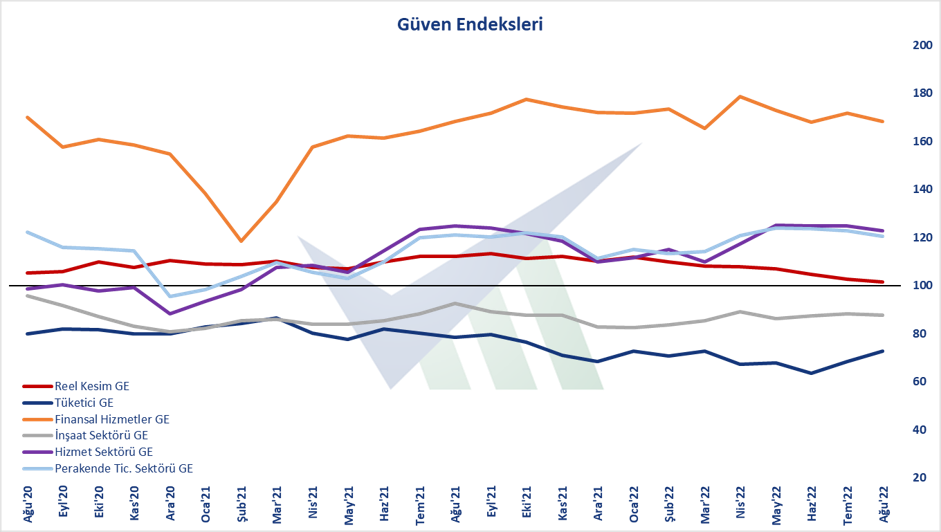

Ağustos ayı verilerine bakıldığında sadece Tüketici Güven Endeksi’nde bir yükseliş görülüyor; endeks 4 puandan fazla, dikkat çekici bir artış gösterdi. Ancak tüketici güveni dışındaki tüm endeksler, yani hem sektörel güven endeksleri hem de Reel Kesim Güven Endeksi önceki aya göre geriledi. Finansal Hizmetler Güven Endeksi’ndeki 4 puana yakın gerileme de Perakende Sektörü Güven Endeksi’ndeki 3 puana yakın gerileme de dikkat çekici.

Kaynak: Verimetrik

Beklentiler

TCMB tarafından yapılan ve açıklanan ‘Piyasa Katılımcıları Anketi’nin Ağustos ayı sonuçlarına göre; katılımcılar yıl sonunda Amerikan doları değerinin 19,65 Türk lirası olacağını bekliyor. Katılımcıların 2022 yılı için büyüme beklentisi bir miktar yükseldi ve yüzde 3,7 oldu. Bu yıl sonunda yıllık enflasyon (TÜFE) beklentisindeki bozulma da maalesef sürüyor; yüzde 70,6 oldu. Ocak ayında yüzde 30 olan yıl sonu enflasyon beklentisi aradan geçen 7 ayda yüzde 71 seviyesine gelmiş durumda. Cari işlemler açığındaki beklenti de negatif yönlü seyrini sürdürüyor; yıl sonu için beklenen cari açık Ocak ayında 8 milyar Amerikan doları dolayında beklenirken bu ay 39 milyar Amerikan dolarına yükselmiş. Merkez Bankası politika faizi olan 1 hafta vadeli repo ihale faiz oranının 12 ay sonrası için beklenti, son 2 aydır artıyor ve yüzde 16,5 oldu. Ancak 2 gün önceki faiz indiriminden sonra beklenti nasıl şekillenir, önümüzdeki aylarda göreceğiz.

Gelecek ay görüşmek üzere; sağlıklı ve keyifli günler diliyorum.