Utku Ekmekçi

Gündem gibi gündem!

Önceki yazımdan bu zamana kadar geçen süre, hatta bu sürenin de son 2 haftası ekonomi gündemi açısından oldukça yoğun geçen bir süre oldu. 24 Ağustos’taki PPK kararı, geçen hafta açıklanan 2. çeyrek büyüme verileri ve bu hafta açıklanan Ağustos ayı enflasyonu ve Orta Vadeli Program üst üste gelince, yazıya nereden başlayacağımı kararlaştırmak oldukça güçleşti. Bu dört gelişmeyi önem sırasına koymak zor, bu sebeple kronolojik olarak ele alacağım.

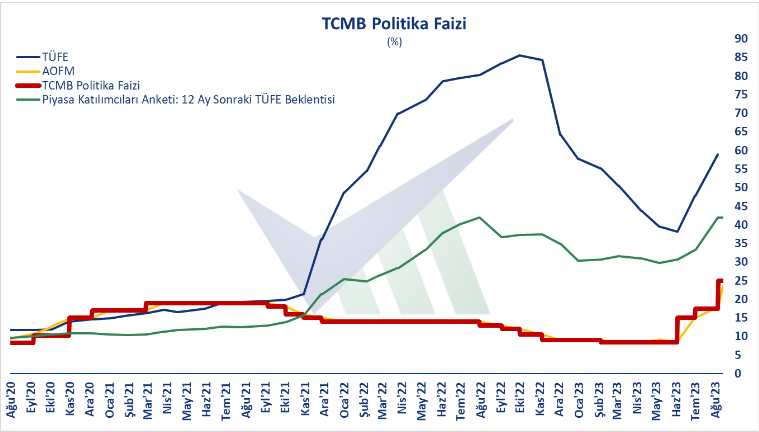

Politika Faizi

Para Politikası Kurulu, geçen ay yapılan yeni başkan yardımcıları atamasından sonra ilk kez 24 Ağustos’ta toplandı ve piyasa beklentilerinin çok üzerinde bir faiz artırımı yaptı. Politika faizi 750 baz puan artırılarak yüzde 25 seviyesine yükseltildi. PPK’nın yeni üyeleri olan yeni başkan yardımcılarının seçim sonrası gündemimize oturan ‘rasyonelleşme’ gayret ve çalışmaları üzerinde etkili olacakları öngörülüyordu ama bu kadar hızlı ve net bir adımı sanıyorum kimse beklemiyordu, tam bir sürpriz oldu. Ekonomi yönetiminde bu gibi pozitif sürprizleri çok özlemiştik. Önceki yazımda ‘Merkez Bankası aramıza döndü, hoş geldi.’ demiştim, gerçekten hoş geldi.

Kaynak: Verimetrik

Kur Korumalı Mevduat (KKM)

Yukarıda sıraladığım 4 gündem arasında yer almasa da bahsetmeden geçmek olmaz, bu arada bir de bankaların KKM ve TL mevduatlarının büyüklükleri üzerinde menkul kıymet tesisi düzenlemesi yapılarak, KKM’nin azaltılmasına yönelik adım atıldı. Düzenleme sonrasında açıklanan 2 haftalık veride de etkisi görülmeye başlandı ve KKM’deki tutar 33 hafta sonra azalış gösterdi. Sonraki hafta da azalış devam etti ve toplamda 2 haftada 60 milyar Türk lirası azalarak 3,35 trilyon Türk lirasına geriledi. Bu iki haftada yurtiçi yerleşiklerin döviz mevduatı ise 4,5 milyar Amerikan doları arttı. Tanımını mevduattaki yabancı para ağırlığı şeklinde özetleyebileceğimiz ‘dolarizasyon’a baktığımızda bir değişiklik olmamış gibi görünse de KKM gibi varlık sebebi ve maliyeti tartışılan bir ürünün azalıyor olması, bu üründen planlı bir çıkışın uygulamaya konmuş olması görünümü oldukça olumlu.

Kaynak: Verimetrik

Büyüme / Gayri Safi Yurtiçi Hasıla (GSYH)

Geçtiğimiz hafta açıklanan gayrisafi yurtiçi hasıla verisi ile Türk ekonomisinin 2023 yılı ikinci çeyrek performansını da görmüş olduk. Ekonomimiz önceki yılın aynı dönemine göre yüzde 3,8 büyüme kaydetti. Şunu belirtmek gerekir ki Türkiye ekonomisi için yüzde 3 seviyelerinin altındaki bir büyüme zaten durgunluğa işaret eder. Yüzde 3’ten yüzde 5’e ne kadar yaklaşırsak o kadar iyi. Yüzde 5’i geçtiğimizde de farklı yan etkileri ile karşılaşma olasılığımız olan, görece sağlıksız bir büyümeye dönüşme riski var. Dolayısıyla yüzde 3,8’lik bir büyüme Türkiye için ne iyidir ne de kötü. Ancak, şubat ayında yaşadığımız deprem felaketinin 2. çeyrekte de devam eden yoğun etkileri, seçim belirsizliği, sıkılaşan para politikası ve en büyük ihracat pazarımız olan Avrupa ekonomilerindeki durgunluk gibi unsurlarla birlikte değerlendirdiğimizde hiç de fena olmadığını söyleyebiliriz.

Kaynak: Verimetrik

Büyüme verisini değerlendirirken her zaman büyümenin kaynağından ve buna bağlı olarak büyümenin kalkınmaya dönüşme imkanından bahsediyoruz. 2023 yılı ikinci çeyrek verisine de alt unsurlarını inceleyerek baktığımızda sanayi ve ihracattaki küçülmeyi negatif, tarım ve sermaye oluşumundaki artışları da pozitif değerlendiriyoruz. Sermaye-emek dengesi de son 2 çeyrektir üst üste pozitif bir dengelenme seyri gösteriyor. Ancak bu pozitif seyir, normal şartlarda olumlu bir değerlendirme yapmamızı sağlayacakken bu yıl için biliyoruz ki bu artış enflasyon ve beraberindeki seçim ortamının yarattığı yüksek ücret zamlarından kaynaklanıyor. Ücretlerdeki nominal artışlar emeğin ekonomiden aldığı payın büyümüş gibi görünmesini sağlıyor. Ne var ki, reel olarak alım gücü düşüyor. Bu sebeple, büyümenin kalkınmaya dönüşüyor olduğu yanılgısına da düşmemek lazım.

Enflasyon

Ekonomi gündemindeki sürprizler bununla bitmiyordu. Hafta başında açıklanan Ağustos ayı enflasyon rakamları da piyasa açısından sürpriz oldu. Türkiye İstatistik Kurumu (TÜİK) Ağustos ayında tüketici fiyatlarının (TÜFE) aylık bazda yüzde 9,1, yıllık bazda da yüzde 58,9 oranında arttığını açıkladı. Uzun zamandır piyasa beklentilerine yakın açıklanan bir enflasyon verisi görmemiştik. Hem Temmuz hem de Ağustos ayında üst üste 2 ay boyunca TÜİK, piyasa beklentilerine çok yakın veri açıkladı. TÜİK’in enflasyon verisi uzun zamandır diğer fiyat endeksleri ile korelasyonunu kaybetmişti. Şimdi tekrar korale olmaya başlıyor gibi görünüyor, umarım devam eder.

Tüketici enflasyonu Ekim ayında gördüğü tepe nokta olan yüzde 86 seviyesinden Haziran ayındaki yüzde 38 seviyesine kadar aşağı yönünü sürdürmüştü. Diğer tüm fiyat endekslerinde de benzer bir patika yaşandı. Büyük oranda baz etkisinden kaynaklanan bu düşüş şaşırtıcı değildi. Son 2 ayda ise, yine beklendiği gibi yönünü yukarıya çevirdi. Bu süreçte Merkez Bankası Enflasyon Raporu’nda da artık sorunun varlığı net bir şekilde ortaya kondu, beklentiler gerçeğe yakın bir seviyeye çekildi. Raporda, yıl sonunda enflasyonun yüzde 58 seviyesinde olacağı, yükselişin devam ederek tepe noktaya Mayıs 2024’te ulaşacağı, kalıcı bir düşüş trendinin ancak Mayıs 2024’ten sonra başlayacağı ve 2024 yılı sonunda yüzde 33 seviyesine ineceği belirtildi. Ancak şimdiden enflasyon raporundaki yıl sonu beklentisi aşılmış görülüyor, zira yılın son 4 ayında negatif bir enflasyon beklemediğim gibi, baz etkisinden dolayı bir düşüşü de çok olası görmüyorum.

Kaynak: Verimetrik

Orta Vadeli Program (OVP)

Enflasyondan bahsetmeye bu hafta içinde açıklanan OVP ile devam edelim. OVP de piyasayı memnun eden bir içerik ve şekilde açıklandı. Hem Sayın Cumhurbaşkanı hem de tüm paydaşların katılımıyla birlikte açıklanmış olması tam bir mutabakat görüntüsü vermesi bakımından önemliydi. Mali disiplin, para politikaları ve yapısal dönüşüme yapılan vurgu da son derece olumlu. Programdaki öngörülere madde madde bakıldığında da gerçekçi, ulaşılabilir olduğu görüldü. Ancak buradaki kilit ifade: ‘madde madde bakıldığında’. Çünkü öngörüleri birlikte değerlendirdiğimizde tutarsızlıklar da dikkat çekmiyor değil. Henüz yaklaşık 1 ay önce, 27 Temmuz’da Merkez Bankası tarafından açıklanan Enflasyon Raporu’ndaki yüzde 58’lik yıl sonu enflasyon beklentisi OVP ile yüzde 65’e çıkmış oldu. Ki yukarıda da belirttiğim gibi, ben bu oranın da oldukça iyimser olduğunu düşünüyorum.

Kaynak: Verimetrik

2023, 2024 ve 2025 yılı büyüme oranları OVP’de sırasıyla yüzde 4,4, yüzde 4,0 ve yüzde 4,5 olarak öngörülmüş. Ulaşılabilir hedefler. Ancak enflasyonu yüzde 65’ten yüzde 33’e düşürmek için uygulanacak önlemlerle birlikte bu büyüme oranları nasıl yakalanabilir, ciddi bir soru işareti. Büyümenin tam olarak nereden geleceği de bana kalırsa çok net değil. Diğer taraftan OVP’deki verilerden hesaplanınca 2023 yılı sonunda USD/TL kurunun yaklaşık 30 lira seviyelerinde olacağı anlaşılıyor. 2024 yılında öngörülen 37 liralık ortalamanın tutması için ise 2024 yılı sonunda kurun 44 lira olması beklenecek. Kafa karışıklığı yaratmamak için yaklaşık değerler veriyorum. Bu, USD/TL’nin 2024 yılında yaklaşık yüzde 45 seviyelerinde artacağı anlamına geliyor. Kur artışının enflasyon üzerindeki geçişkenliği malumken ve kurda böyle bir artış öngörülüyorken, enflasyonun nasıl yüzde 33 seviyesinde tutulabileceği, başka bir soru.

Turizm gelirleri hedefi sanki biraz iyimser öngörülmüş gibi. Deprem felaketinin yaralarını sarmak için yapılacak harcamalar ile yerel seçim öncesi yapılacak harcamaların birbirine ‘karışması’ da bana kalırsa çok olası.

Bu ve benzer tüm sorular, beraberinde OVP’nin aksiyon tarafındaki boşluğunu ortaya çıkarıyor ve bu haliyle OVP bir temenni dokümanı görünümünde oluyor. Öngörülerle birlikte bir yol planının da açıklanması gereğini ortaya çıkarıyor.

OVP’nin özellikle son yıllarda gördüklerimizden olumlu anlamda çok farklı olduğunu altını çizerek belirtmek ancak sadece buna vurgu yaparak, gerçeklerden de uzaklaşmamak gerekir.

Yazıda ele aldığım 5 konunun hepsinde ortak bir durum mevcut, ekonomi yönetimi rasyonelleşme söylemini sözde bırakmayıp, uygulamaya çalışıyor. Oldukça pozitif bir durum. Bozulmuş, hatta çok bozulmuş farklı dinamikleri bırakın düzeltmeyi, düzeltme patikasına sokmak bile zaman alacaktır, bunun da elbette farkındayım. Bu sebeple de yine o meşhur temenniye geliyoruz; umarım siyaseten gerekli destek de hem güçlü bir şekilde hem de ihtiyaç duydukları süre boyunca devam eder.

Sağlıklı ve keyifli günler diliyorum.