Yağız Kutay

Hedefler, gerçekler ve bundan sonrası

Geçen hafta aylık yüzde 4,18 ile gelen Nisan enflasyonu, beklentilerin belirgin şekilde üzerinde gerçekleşti. Yıllık enflasyon yüzde 33'e bir bacağını attı. Baz etkisinin dezenflasyonu destekleyeceği varsayılan bir dönemde bu sayı, meselenin salt aritmetikle açıklanamayacağını bir kez daha gösterdi.

Merkez Bankası'nın 2026 yıl sonu için belirlediği ara hedef yüzde 16, tahmin aralığı ise yüzde 15–21. Başkan Fatih Karahan bu aralığı, Şubat ayındaki Enflasyon Raporu'nda önceki yüzde 13–19 bandından yukarı revize etmişti. Gerekçe olarak hizmet kaleminin TÜFE sepetindeki artan payı, gıda fiyatlarındaki yukarı yönlü baskılar ve ithalat fiyatı varsayımlarındaki güncelleme gösterilmişti.

Peki dışarıdan nasıl görünüyor? IMF, Kasım 2025 Article IV değerlendirmesinde Türkiye'nin 2026 yıl sonu enflasyonunu yüzde 22, Nisan 2026 WEO güncellemesinde ise yıllık ortalamayı yüzde 24,7 olarak öngörüyor. Her iki sayı da Merkez Bankası'nın üst bandının üzerinde. OECD, Aralık 2025 raporunda 2026 için yüzde 20,8, 2027 için yüzde 11,7 tahmin ediyor; tek haneli enflasyonu ancak 2027 sonrasında mümkün görüyor. TCMB'nin Piyasa Katılımcıları Anketi'ne baktığımızda ise tablo daha da çarpıcı: katılımcıların yıl sonu beklentisi Nisan döneminde yüzde 27,53'e yükseldi; bir önceki dönemde bu sayı yüzde 25,38'di. Yani beklentiler çıpalanmak bir yana, yükselmeye devam ediyor.

Kimin sözüne güvenelim?

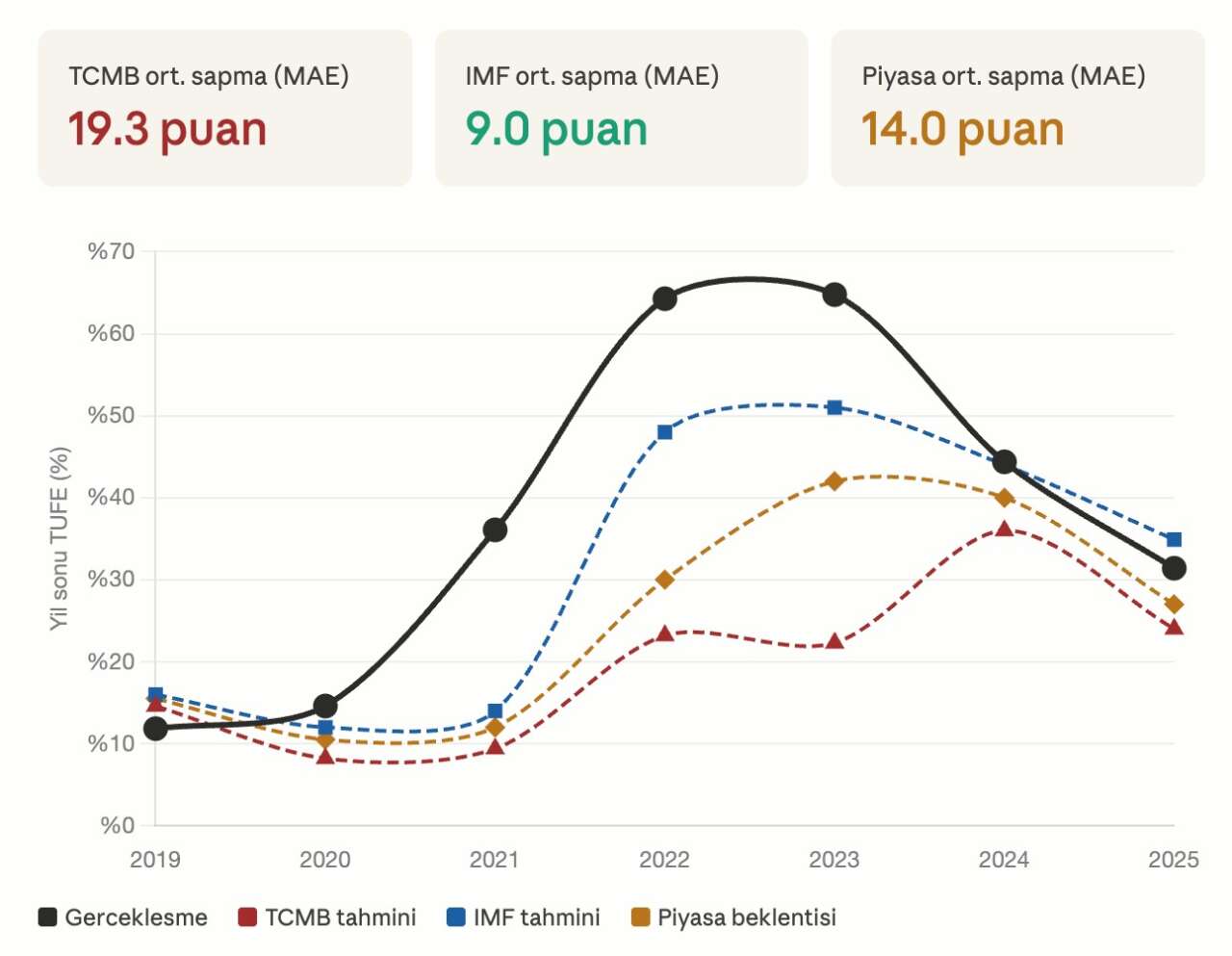

Bu soruyu yanıtlamak için 2019–2025 dönemini kapsayan bir tahmin sapması analizi yaptım. Her yılın başındaki TCMB Enflasyon Raporu nokta tahmini, IMF'nin o yıla ait Nisan WEO projeksiyonu ve Piyasa Katılımcıları Anketi medyanı ile TÜİK yıl sonu gerçekleşmeleri arasındaki fark (gerçekleşme eksi tahmin) alınarak ortalama mutlak sapma (MAE) ve sistematik yanlılık (bias) hesaplandı. Sonuçlar oldukça konuşkan.

TCMB, yedi yıllık dönemde ortalama 19,3 puanlık mutlak sapmayla (MAE) en iyimser ve en isabetsiz tahmin kaynağı olarak öne çıkıyor. 2021'de 26,7 puan, 2022'de 41,1 puan, 2023'te ise 42,5 puanlık sapma — yani gerçekleşmeler, Merkez Bankası'nın kendi tahminlerini sürekli ve sistematik olarak aştı. Ortalama bias yüzde +18,5 puan: TCMB tahminleri kronik biçimde düşük kalmış.

IMF, 9,0 puanlık MAE ile görece en isabetli kurum. Özellikle 2024'te sadece 0,4 puanlık sapmayla neredeyse tam isabet sağladı. Ancak IMF de 2021–2022 döneminde ciddi şekilde şaşırdı; sistematik iyimserlik eğilimi IMF'de de mevcut, sadece boyutu daha küçük.

Piyasa beklentisi ise ikisi arasında: 14,0 puanlık MAE, TCMB'den iyi ama IMF'den zayıf. Piyasanın avantajı esnekliği — anketten ankete hızla revize edebilmesi. Dezavantajı ise sürü davranışına açık olması.

Bu tarihsel sapma eğilimlerini 2026 tahminlerine uyguladığımda ilginç bir tablo ortaya çıkıyor. Elbette bu mekanik bir alıştırma — rejim değişikliğini, politika setindeki farklılıkları ve baz etkisini dikkate almıyor. Yine de eğilimin devam ettiği varsayımıyla: TCMB'nin yüzde 16'lık ara hedefine son üç yılın ortalama sapmasını eklediğinizde yüzde 35'e ulaşıyorsunuz. IMF'nin yüzde 22'lik tahmini sapma-düzeltilmiş olarak yüzde 26'ya çıkıyor. Piyasanın yüzde 27,5'i ise yüzde 38'e tırmanıyor.

Bundan sonra ne olabilir?

Politika faizi Nisan PPK'sında yüzde 37'de tutuldu. Enerji fiyatlarındaki jeopolitik kaynaklı oynaklık ve Nisan enflasyonunun yukarı sürprizi, faiz indirim döngüsünün en azından bir süre daha askıya alınmasını zorunlu kılıyor. Daha kritik soru şu: TCMB, yüzde 16'lık ara hedefini koruyacak mı, yoksa beklenti yönetimini yeniden kalibre edecek mi?

İki yol var. Birincisi, hedefi koruyup kredibilitesini tahmin tutarlılığına bağlamak. Bu durumda yılın ikinci yarısında aylık enflasyonun yüzde 1,5'in altına inmesi gerekir ki, mevcut fiyatlama davranışlarıyla hayli iddialı. İkincisi, hedefi pragmatik biçimde yukarı revize edip, piyasayla daha dürüst bir iletişim kurmak. Birincisi güvercin gibi görünme riskini, ikincisi ise güvenilirlik erozyonunu beraberinde taşıyor.

Beklenti anketi dağılımları da mesajı destekliyor: piyasa katılımcılarının yüzde 58'i yıl sonunu yüzde 22–25 bandında görürken, yüzde 20'si yüzde 25–28 aralığını işaret ediyor. 12 ay sonrasına ilişkin medyan beklenti yüzde 23,39, 24 ay sonrası ise yüzde 18,02. Dezenflasyona olan inanç var ama tempoya ilişkin ciddi bir güven açığı mevcut.

Veriler, hedeflerin en azından üst bandına yakınsama ihtimalini giderek zayıflatıyor. Ama burada mesele sadece rakam değil, iletişim stratejisi. Merkez Bankası'nın piyasaya ne söylediği kadar, nasıl söylediği de belirleyici olacak. Sıkı duruşun devamı konusunda kararlılık mesajı verilmezse, beklenti çıpası daha da gevşeyebilir. Sonraki PPK kararı ve ardından gelecek Enflasyon Raporu, yılın en kritik politika sinyalleri olacak. Hedef tutturulmayabilir; ama piyasa, hedefe olan samimi bağlılığı ödüllendirir. Önemli olan varış noktasından çok, rotanın tutarlılığı.