Yağız Kutay

Savaşın kronometresi

Orta Doğu’da yükselen barut kokusu, sadece askeri bir harekatın değil, küresel ekonomik düzenin en sert sınavlarından birinin habercisi. ABD ve İsrail’in, İran’a yönelik başlattığı operasyon ve İran yönetim kademesindeki ağır kayıplar, süreci "sınırlı bir misilleme" olmaktan çıkarıp bölgesel bir varoluş savaşına evirmiş durumda. Ekonomi tarihinde değişmez bir kaide vardır; "Piyasa savaşı değil, belirsizliği fiyatlar." Ancak bugün belirsizliğin ötesinde, rakamların soğuk gerçekliğiyle karşı karşıyayız.

EKONOMİNİN ŞAH DAMARI HÜRMÜZ

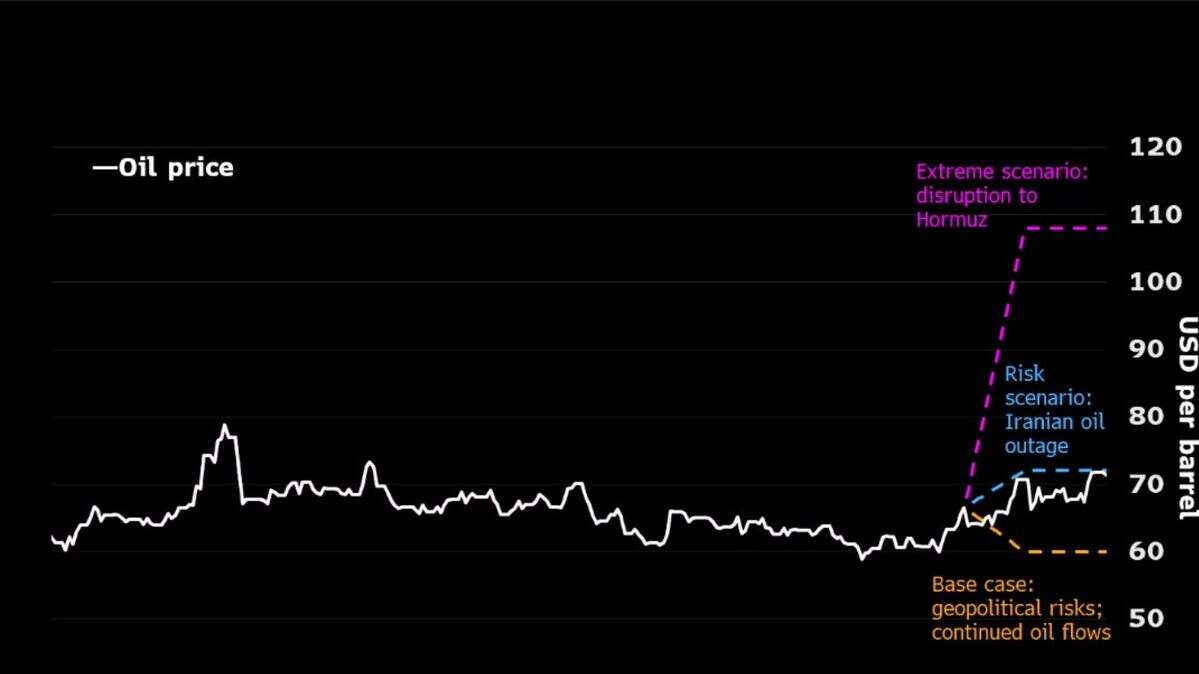

Şu an dünya ekonomisinin kalbi Hürmüz Boğazı’nda atıyor. Resmi kapama pazar gecesi geldi. Dünya petrol ticaretinin beşte birinin geçtiği bu dar geçit, küresel enerji sisteminin şah damarıdır. Bu damar sıkıştığında, Türkiye gibi enerji ithalatçısı ülkeler için "ekonomik türbülans" bekleyebiliriz. Bloomberg’e göre piyasa projeksiyonları, Hürmüz Boğazı'nda yaşanacak bir aksamanın petrol fiyatlarını baz senaryodaki 60 dolar seviyesinden, dikey bir tırmanışla 110 doların üzerine fırlatabileceğini gösteriyor. Ama 110 doların olması şimdilik olası senaryo değil. Kapanma sonrasındaki ilk saatlerde petrol fiyatları resmen 70 dolar/varil seviyesinin altına düştü, gün içinde yaklaşık yüzde 3,5 artış gösterdi. Beklenen artışın henüz gerçekleşmemesi petrolün gürültüyü görmezden geldiğini gösteriyor. Ama şimdilik…

Aşağıdaki grafik senaryoları daha detaylı anlatıyor. X’ten @kayabo19’un paylaşımından bir kesit.

TÜRKİYE’NİN RİSK TABLOSU

Petrol Etkisi: Petrolün varil fiyatındaki her 10 dolarlık artış, cari açığımızı en az 2,5 milyar dolar, enflasyonumuzu ise yaklaşık 1 puan yukarı çekiyor. Oysa doğal gaz endeksli kontratlar, petrokimya girdileri ve navlun maliyetleri eklendiğinde bu fatura Hakan Kara’ya göre 7 milyar dolara çıkıyor. Ben Mahmet Şimşek’in savına katılıyorum. Ekonomimiz için böyle bir felaket senaryosu şimdilik mümkün değil. Ama savaş ortamı bilinmezlerle dolu.

2026 Orta Vadeli Programı’nda (OVP) petrolün ortalama 65 dolar olacağı varsayılmıştı. Eğer petrol 100 dolar seviyesine yerleşirse cari açığımızda 9 milyar dolarlık bir delik, enflasyonda ise 3-3,5 puanlık bir ek yükle karşı karşıya kalırız. Diğer sektörlerden doğan enflasyon artışını saymıyorum bile.

Kur Baskısı: Küresel riskten kaçış başladığında, yabancı yatırımcının güvenli liman arayışı dolar talebini artıracak, bu da kur üzerinde ikincil bir enflasyonist baskı yaratabilir.

İKİ SENARYO

Piyasa şu an kronometreyi başlattı. Eğer çatışma ilk 3 ay içinde kontrol altına alınırsa, yaşadıklarımızı bir "risk primi düzeltmesi" olarak anacağız. Ancak süre 3 ayı aşar ve Hürmüz uzun süre kapalı kalırsa tablo ağırlaşır.

Stagflasyon Riski: Enerji maliyetleri üretimi baskılarken, Avrupa’nın resesyona girmesi ihracatımızı zayıflatabilir. Düşen büyüme ve yükselen enflasyon (stagflasyon) kıskacına girebiliriz.

Para Politikası ve Aktif Likidite Yönetimi: Enflasyonist baskı nedeniyle Merkez Bankası’nın faiz indirim manevra alanı daralırken, TCMB beklemek yerine aktif likidite yönetimine geçti bile. Bu kapsamda iki kritik adım atıldı;

Gecelik piyasa TL faizinin yüzde 37’den yüzde 40’a çıkarılması: Bu hamleyle piyasadaki fazla TL çekilerek para piyasası fonları ve mevduat faizlerinin yukarı gitmesi, böylece TL'nin cazibesinin korunması hedefleniyor.

TL uzlaşmalı döviz satım ihaleleri: Rezervleri doğrudan eritmeden döviz piyasasındaki oynaklığı dizginlemek için bu araç tekrar sahaya sürüldü.

TCMB DAHA NE YAPABİLİR?

Savaşın uzaması durumunda TCMB "ek sıkılaştırma" adımları için şu araçları da devreye alabilir:

Miktarsal Sıkılaştırma: Zorunlu karşılık oranlarını artırarak bankacılık sistemindeki fazla likiditeyi sterilize edebilir.

Kredi Limitleri: İç tüketimi ve ithalat talebini kısmak adına kredi kartı limitleri veya büyüme sınırları üzerinde yeni kısıtlamalara gidilebilir.

Sözlü Yönlendirme: Piyasa beklentilerini çıpalamak adına "veriye dayalı ve gerekirse daha sert" duruş sergileyeceğine dair iletişim tonunu sertleştirebilir.

Faiz Artırımı: Şu anki Merkez Bankası yönetimi kıvrak hamleler yapabilen dinamik bir ekip. 12 Mart PPK’sına kadar savaşın durumunu yakından izleyecekler.

Kuşkusuz her kriz, beraberinde bir yeniden konumlanma fırsatı da getirir. Türkiye, enerji koridoru rolünü güçlendirip LNG ve yenilenebilir enerji yatırımlarını hızlandırarak bu fırtınadan stratejik bir kazançla çıkabilir. Ancak kısa vadede gerçekçi olmalıyız. Maliyetler, fırsatlardan daha ağır basıyor.